Bankacılık sektörü bilindiği üzere paradan para kazanma mantığı ile işler. Haliyle bankaların vermiş olduğu kredi ve kredi kartı gibi hizmetlerde bankaların kazanım elde ettikleri ürünlerdir. Bu nedenle kredi ürünlerinin müşteriler tarafından kullanımında bankaların dikkat ettikleri en önemli kriter kredi notudur. Eğer kredi ürününe başvuran kişinin kredi notu düşük seviyede ise bankalar muhtemelen başvuruyu olumsuz olarak sonuçlandırır. Bu nedenle kredi notu yükseltme konusu birçok kişinin aklına takılan bir husustur.

Kredi notunun düşük olduğunu öğrenen birey ilk olarak bunun nedenini araştırmalıdır. Eğer daha önce bankalarla kredi konusunda herhangi bir teması olmadığı için düşük bir nota sahipse bunu kısa sürede yükseltmeye başlayabilir.

Lakin bankalar daha önceden sorun yaşadığı için kredi notu düşükse bu kredi notunu yükseltme süreci biraz uzun sürebilir.

Kredi Notu Nasıl Öğrenilir?

Kredi notunu öğrenmenin birçok yolu bulunuyor. Bunlardan ilki findeks aracılığıyla öğrenmekdir. Bu hizmetin alımı telefonla SMS bilgilendirmesi şeklinde yada internet aracılığıyla olsa da ücretli bir bilgilendirmedir.

İkinci ve ücretsiz olan bir yol ise banka hesabının bulunduğu şubeye giderek müşteri temsilcisi aracılığı ile öğrenmektir. Bankaların kullanmış olduğu ekranda çıkan kredi notu bu sayede ücretsiz olarak öğrenilebilir.

Banka şubesine gitmenin bir diğer avantajı da kredi notunu öğrenmenin yanı sıra kredi süreci ile alakalı da doğrudan bilgi alabilme imkanıdır. Yine kredi notu düşük olan kişiler burada banka müşteri temsilcisinden kredi notunu yükseltme için gerekli tavsiyeleri alabilir.

Kredi Notu Nasıl Yükseltilir?

Banka ile daha önceden sorun yaşayan ya da hiç ilişkiye girmemiş olan müşterilerin genellikle kredi notları düşük olduğu için tekrar bir kredi başvurusunda banka tarafından ret cevabı alıyorlar. Bu durumda da kredi notunu yükseltme konusu büyük önem taşıyor.

Kredi notunu yükseltme için en önemli ayrıntı mutlaka tekrar düzenli ödemeler yapılan bir kredi kartı sahibi olmaktır. Eğer daha önceden bulunan ve halen aktif olan bir kredi kartı varsa sorun yok. Lakin bulunmuyorsa düşük limitli bir kredi kartı çıkarmak gerekiyor. Bunun içinde aktif hesabın olduğu bankanın tercih edilmesi kartın kısa sürede çıkması için önemlidir.

Kredi kartı basıldıktan sonra mümkün olduğunca alışverişlerde kredi kartı kullanılmalı ve hesap kesim tarihi ile son ödeme tarihi baz alınarak düzgün bir şekilde ödemeler yapılmalıdır. Ödemeler düzgün bir şekilde yapılırsa kredi notu yükselmeye başlar.

Kişi eğer kara listedeyse de aynı süreç geçerlidir. Unutulmamalı ki geçmişte bankalarla sorun yaşanmışsa tekrar ilişkilerin düzgün bir şekilde kurulması yani kredi notunun yükselmesi uzun zaman alır. Bu da bankaya yapılan kredi başvurusunun olumsuz olarak sonuçlanmasına neden olabilir.

Kredi Başvuru Süreci Nasıl Yürütülür? – Kredi Notu Yükseltme

Kredi başvuru süreci şubelerden doğrudan yada internet, mobil veya telefon bankacılığı ile yapılabilir. İnternetten Enuygun.com gibi kredi alanında uzman sitelerden kredi hesaplaması yaparak hangi bankanın ne kadar faizi olduğunu ve hangi vadede aylık ne kadar taksit ödeyeceğinizi hesaplayabilirsiniz. Eğer ilk defa bir kredi kullanımı olacaksa bankanın şubesine başvurmak daha sağlıklıdır. Zira burada yapılan görüşmelerde müşterinin aklına takılan tüm sorular karşı karşıya cevaplandırılabilir.

Yine ek olarak bankanın müşterisini doğrudan görmesi de kredi başvuru sürecini olumlu olarak etkileyecek konulardan birisidir.

Her halükarda hangi kredi türüne başvurulacağı belirlenmeli ve ilgili kredi için istenen evraklar mutlaka hazırlanmalıdır. Kesin bir şekilde T.C kimlik kartı ve maaş bordrosu yada gelir belgesi kredi başvurularında olmazsa olmaz evraktır.

Bu iki evrağa ek olarak kredi türüne göre de harici evraklar istenebilir. Bu durumda bankanın istediği evraklarla başvurunun yapılması doğrudan ret yeme ihtimalini ortadan kaldırır ve başvuru sürecinin sağlıklı bir şekilde başlamasını sağlar.

Daha sonra kredi notu, gelir seviyesi ve teminat gibi bankanın isteyeceği bazı şartların yerine getirilmesi durumunda onaylanan bir kredi mesai saatleri içinde kullanılabilir.

Kesinlikle unutulmamalıdır ki hiç kimse taksitlerini ödeyemeyeceği bir kredi borcunun altına girmemelidir. Bu nedenle taksit sayısı ve kredi tutarını belirlerken bu durumları da göz önünde bulundurmak daha yararlı olur.

Genellikle ev ihtiyacı olanlar 2. El piyasasına yönelmektedir bu piyasanın talebini arttırdığı gibi fiyatını da arttırmaktadır. 0 evler hem yeni yapı olması sebebiyle beklenilen depremlere dayanıklı inşa edilmek zorundadır. Halk bankası 0 konut kredisi vererek müşterilerinin güvenliğini ve halkı düşünmektedir. Günümüzde ikinci el binaların yıkılma olasılığı 0 binalara göre daha fazladır. 0 binalar depreme dayanıklı olmasının yanına dizayn biçimi olarak da göze hitap eden binalar hem 2. El fiyatlara yakın hem de kredi imkânı sağlamaktadır.

Halk bankası öncelikle devlet bankası olması sebebiyle verdiği güven Türkiye sınırları içerisinde tartışılmazdır. Kredinizi 1 yıl ödemesiz alıp ardından uygun vadeler ve faizler ile devlet güvencesi altında bir evde oturmak isteği evlerde güvenle oturabilir.

Kredi alımında zorluk çekilmesinin sebeplerinden bir tanesi de 2. El evlerin güven vermemesidir. Hem tapu kadastro da vergisi düşük hem de 0 bir ev almak herkesin hayalidir. Halk bankası 0 konut kredisini 1 yıl ödemesiz sağlayarak bu hayali gerçekleştiriyor.

Yatırım Dünyası Özellikleri ve Konut Avantajları

Günümüz dünyasında gayrimenkul 1. Yatırım aracı olarak görülmektedir. Halk arasında evladiyelik olarak da tanımlanan bu tip yatırımlar sonsuza kadar sahibinin olmaktadır. Halk Bankası bu söylentiyi halk arasından alıp Halk Bankasına taşımaktadır. Halk bankası için bu hizmet sadece müşterilerini ev sahibi olmasının yanında 1 sene boyunca ödeme imkânı ile de rahatlatmaktadır. Gelecek yıllar için 0 ev almak en mantıklı karar ve kredi imkanını da devlet bankası olan Halk Bankasından başka banka güven vermemektedir.

Müşteriler isterse aldığı evde oturabilir isterse yükselen gayrimenkul imkanlarından yararlanarak yatırım aracı olarak kullanabilir. Döviz piyasalarının hareketli olduğu bu günlerde ev satın almak en mantıklı yatırım aracı olarak görülmektedir. Halk bankası ise 0 konut kredisini 1 yıl ödemesiz olarak vererek yatırımda kolaylık sağlamaktadır. Konut fiyatları son 1 yıl içerisinde yüzde 10 artarak en çok yükselen sektörler arasına girmiştir. 1 yıl ödemesiz konut satın alındığında önümüzdeki yıl söylentilere göre en az yüzde 15 artması beklenen emlak sektöründe kendinize Halk Bankasının 0 konut kredisi imkânı ile 1 yıl ödeme yapmadan yer bulabilirsiniz. Hem 1 yıl önceki fiyatlara ev sahibi olmuş oluyor Halk bank müşterileri hem de 0 ev sahibi olmaktadır.

Konut Kredileri ile Mutlu Bir Yaşam

Konut kredilerindeki 1. Sebep binanın yılı olmaktadır. Bina yılı konut kredisinin oranlarında büyük oynama yapmaktadır. Eğer 0 bir binadan eve çıkarsa ev arayan Halk bankası müşterileri mutlu olarak yüzde yüze varan oranlar ile 1 yıl ödemesiz kredi alabilecekler. Gelecek yıllarda belirtilen oranlar gerçekleşirse eğer borsa da ki yükseliş devam edecek ve döviz gibi mantıklı görünen yatırım araçlarının sonunu getirecektir.

Bitcoin üreterek ya da alım satım işlemleri üzerinden para transferi yapan kişilerin en sık soruların başında Bitcoin dolar kuru ne kadar geliyor.

Hem Türk Lirasındaki değeri hem de dolar bazındaki değeri merak edilen Bitcoin için bu konu ile ilgilenen bireyler sıkı takipte. Çünkü bu kripto para biriminin hangi döviz kurunda ne kadar olduğunu bilebilmek için Bitcoin fiyat grafiğini sürekli olarak incelemek, ortaya çıkarılan verileri analiz etmek ve adımlarını doğru atmak gerekiyor.

Günümüzde – 21 Temmuz 2020 – 1 Bitcoin 9384,25 Dolar’a karşılık gelmektedir. Türk Lirası olarak düşünmek isterseniz de 1 Bitcoin’in 64284,37Türk Lirası olduğunu söyleyebiliriz. Peki, bu fiyat değerleri neye göre belirleniyor?

BİTCOİN FİYATI NASIL BELİRLENİYOR?

Bilindiği gibi Bitcoin hiçbir devlete, ulusal ya da uluslarası resmi kurum ve kuruluşlara, merkez bankalarına, borsalara bağlı değil. Saydıklarımızın hiçbiri ile ilişiği bulunmuyor. Hal böyle iken insanlar da Bitcoinfiyatının nasıl belirleniyor olduğunu merak ediyor.

Hiçbir yasal dayanağı, hukuksal mevzuatı olmayan Bitcoin, temelin matematiksel bir teknolojik sisteme oturtulmuş. Kurulan ağları ve Blockchain ortamında işlemler yürütülürken bir yandan da Bitcoin’in kendi içerisinde birtakım protokoller belirlenmiştir. Bitcoin madenciliği, üretim aşamaları, alım ve satım işlemleri, para transferleri bu protokollerle belli başlı kaidelere bağlanmıştır.

Bitcoin fiyatı da yukarıda saymış olduğumuz yerlerle hiçbir bağlantı bulunmaması sebebiyle çok basit bir denklem sonucu belirleniyor. Enflasyon tehlikesi bulunmayan Bitcoin fiyatı, talep arttığında yükselirken talep azaldığında inişe geçiyor.

BİTCOİN’İN ÖZELLİKLERİ

Saymakla bitiremeyeceğimiz Bitcoin’in özelliklerine bir de bu açıdan bakın:

Kullanıcılar arasında matematiksel bir teknoloji aracılığıyla kullanılır.

İşlemler sırasında hiçbir şekilde merkez ya da banka olmadan çalışır.

Tüm para transferleri ve Bitcoinlerin varlığı, dağılımı, üretimi ağda yer alan herkes tarafından idare edilir.

Bitcoin’i yapısal olarak zincire benzetebiliriz. Yürütülen tüm üretim ve transfer adımları bu zincire eklenir. Sisteme kaydedilir.

Tasarımı ve kullanımı Bitcoin tarafından herkese açıktır.

Sisteminde bulundurduğu pek çok özellik sayesinde Bitcoin ile aklınıza bile ilk etapta gelmeyecek yollar ile ödemeler yapabilirsiniz.

Bu yazıda size herkes tarafından merak edilen ve değeri oldukça sıkı takip edilen Bitcoin’i, Bitcin dolar kuru ve Türk Lirasında ne kadara denk geldiğini anlattık.

Kredi kartının sağladığı birçok avantaj bulunuyor, bu sebeple her geçen gün kart kullanıcı sayısı artıyor. Bu avantajlar arasında en çok kullanılanlar arasında alışveriş sırasında taksitlendirme yapabilme ve puan kazanımı, acil ihtiyaç durumunda kart sayesinde nakit para çekilebilme kolaylığı sayılabilir.

Kredi kartının alışveriş sırasında sağladığı kolaylıklardan en çok kullananı; taksit yaparak ürün ya da hizmet alınabilmesi. Kimi zaman ihtiyacınız olan ürünleri almak istediğinizde tek seferde ödeme imkanı bulamayabilirsiniz. Taksit yapma imkanı sunan kredi kartları sayesinde ihtiyacınız olan ürün veya hizmeti, taksit yaparak alabiliyorsunuz.

Alışveriş yaparken taksit avantajından faydalanmak ödemeleri daha geniş zamanda yapabilmeyi sağlıyor. Bu avantajı kullanırken, ödeme sırasında bütçeyi aşan durumlarla karşılaşmamak için yapılan taksitlerin toplam tutarına dikkat etmek lazım, malum her ay bu taksitleri süresi bitinceye kadar ödemeniz gerekecek. Bütçenize zarar vermek istemiyorsanız, yaptığınız toplam taksit tutarına da harcama yaparken dikkat edin ve ödeyemeyeceğiniz taksitlere girmeyin.

Kullanıcılarına taksitle alışveriş avantajı sunan kartlardan biri de Bonus. Bonus kredi kartı avantajı sayesinde, taksitli alışveriş kampanyalarından faydalanabilmek ve alışveriş yapabilmek mümkün. Bonus kart kullanıcıları, birçok mağazada kendilerine sunulan ekstra avantajlar sayesinde çok daha fazla taksitle alışveriş yapabiliyor. Bonus kredi kartınızla giyim, ayakkabı, beyaz eşya, elektronik, ev tekstili ve daha birçok sektöre ilişkin alışverişlerinizde cazip taksit kampanyalarından faydalanabilir ve ödemelerinizi daha uzun sürelere yayarak yapabilirsiniz.

Her ne kadar birçok ürün ya da hizmet alışverişinde birçok mağazada taksit imkanı bulunuyorsa da, alışveriş sırasında taksitlendirme yapma imkanı olmadığı durumlar da söz konusu olabiliyor. Böyle bir durumda taksit yapamadığınız alışverişleriniz için üzülmeyin. Peşin alım yaptığınız bir alışverişlerinizi de taksitlendirebilmeniz ve daha uzun vadede ödeyebilmeniz mümkün.

Bonus’un kullanıcılarına sağladığı avantajlardan biri de peşin yapılmış bir alışverişi taksitlendirme imkanı sunması. Teknolojik ürünlere ihtiyacı olanlara, Bonus kart, teknoloji alışverişlerinde taksit imkanı da sunuyor. 50 TL ve üzeri harcamalarda, aylık faiz oranı ödemek kaydıyla 3,5,6,8,11 taksit yapabiliyorsunuz. Bunun için işlem anında size SMS geldiyse SMS ile hemen ya da işlemleriniz henüz ekstrelenmeden 444 0 333 Alo Garanti veya Garanti Şubeleri’nden başvurabilirsiniz.

Siz de Bonus kartın sağladığı avantajlardan sadece biri olan taksitlendirme avantajına sahip olmak istiyorsanız www.bonus.com.tr adresini ziyaret edip Bonus kredi kartı için başvuruda bulunabilirsiniz.

Bankacılık sektörünün gelişmesi ile birlikte ortaya bir çok finansal ürün hem bireylerin hemde kurumların istediği an nakit sorunlarına çözüm olmuştur. Bankacığın gelişmesindeki en önemli etkende tabi ki kredi ve kredi kartı işlemlerinin artmasıdır. Ancak hem kredi hemde kredi kartı işlemlerinin artmasını bu işlemleri kullananlar için çok ciddi riskleride beraberinde getirmektedir.

Şu an da çevrenize baktığınıda göreceksiniz ki çevrenizdeki herkesin en az bir kredi kullanmışlığı veyahut bir veya iki adet kredi kartı olduğunu göreceksiniz. İşte bu bankacılık işlemleri biliçsizce kullanıldığında, borçların geri ödenememe sorunu ortaya çıkmaktadır. Ödenemeyen borçlara ilk olarak faiz işlemi uygulanır daha sonrasında ise hukuki süreçler başlar. İşte tam bu noktada yine finansal bir ürün olan borç kapatma kredileri devreye girer.

Bireylerin veya kurumların farklı farklı bankalara olan kredi ve kredi kartı borçlarını tek banka çatısı altında toplayan borç kapatma kredileri hukuki sürece girmiş olan borçlarınızı kapamanızda size yardımcı olacaktır. Kredi ve kredi kartı borçlarınızı, bankaların belirlemiş olduğu standartları sağlıyorsanız, uygun ödeme ve %1.15 faiz ile birlikte kred borçlarınzı tek bankadan ödemeye başlayabilirsiniz. Yazımızın devamında borç kapatma kredisi veren bankaları sizinle paylaşıyorum olacağım.

Odea Bank Borç Kapatma Kredisi

Bütün borçlarınızı artık ayrı ayrı takip etmenize gerek kalmadan Odea Bank’a transfer edebilirsiniz. Odea Bank borç kapatma kredisini 1,55 faizden 36 aya kadar vadelendirebilirsiniz. Detaylı bilgiye buradan ulaşabilirsiniz.

QNB Finansbank Borç Kapatma Kredisi

QNB Finansbank’ın %1,17’ten başlayan faiz oranının yanı sıra 48 ay vadeli ve esnek ödeme avantajları ile bütün borçlarınızı aynı çatı altında toplayabilirsiniz. Diğer bankalardan transfer yapabileceğiniz ürünler; ihtiyaç kredisi, kredi kartı ve taşıt kredisidir. Transfer yapamayacağınız ürünler ise ek hesaplar,konut kredisi ve QNB Finansbank’taki borçlardır. Borçlu olduğunuz bankadaki kredi borcunuzun tamamını transfer etmeniz gerekmektedir. Daha düşük tutarlar transfer edilememektedir. Kredi kartı borçlarınızın ise hem tamamını hemde toplam burcundan daha düşük tutarları transfer edebilirsiniz. Detaylı bilgiye buradan ulaşabilirsiniz.

Şekerbank Borç Kapatma Kredisi

Şekerbank borç kapama kredisini %1,47 faiz oranı ve 48 aya kadar vadeli şekilde kullanabilirsiniz. 100.000 TL’ye kadar kullanabileceğiniz kredi sayesinde diğer bankalara olan bütün borçlarınızı kapatarak sadece Şekerbank’a ödeme yapabilirsiniz. Detaylı bilgiye buradan ulaşabilirsiniz.

Akbank Borç Kapatma Kredisi

Axessliler diğer bankalarda bulunana tüm kredi kartı borçlarını %1,84 faiz ve 12 ay vade ile Axesslerine aktarabilirler. %1,84 faiz oranı ile ve masrafsız bir şekilde kullanabileceğiniz borç kapama kredisini, ücretsiz olarak 12 aya kadar taksitlendirebilirsiniz. Detaylı bilgiye buradan ulaşabilirsiniz.

Vakıfbank Borç Kapatma Kredisi

Vakıfbaktan kullanacağınız borç kapatma kredisi sayesinde bütün borçlarınızı kapatabilirsiniz. %1.40 faiz,18 ay vade ve 20.000 TL’ye kadar kredi çekebilirsiniz ve ister eşit taksitlerle ister değişken taksitlerle esnek bir şekilde geri ödeyebilirsiniz. Ayrıca ilk taksitinizi ister şimdi ister üç ay sonra ödemeye başlayabilirsiniz. Detaylı bilgiye buradan ulaşabilirsiniz.

Türkiye’deki en prestiji ve en çok kazandıran meslekler arasında yer almakta olan bankacılık için her sene gerçekleştirilen kamu ve özel sınavlar ile çalışanlar alınmaktadır. Banka personeli olmak isteyen milyonlarca kişi gerçekleştirilecek olan sınavları bekler iken adaylardan pek çok farklı özelliğe sahip olmaları istenmektedir. Dünya Para ekibi 2019 yılında gerçekleştirilecek olan banka sınavları ve bankacılarda olması gereken özellikler konusunda bir yazı hazırlamışlar. Hemen birlikte göz atalım;

Banka Personeli Olmak için Aranan Özellikler Nelerdir?

Bankada çalışma isteyenler için hem kamu bankalarında, hem de özel bankalarda pek çok farklı şart bulunuyor. İlk olarak mezun olduğunuz okul ve bölüm önem arz ediyor. Dünya Para tarafından bankacı olmak isteyenlerin aşağıdaki bölümlerin herhangi birinden mezun olmaları gerektiği aktarılıyor;

Maliye,

Kamu Yönetimi,

İktisat,

Ekonomi,

İşletme,

Uluslararası İlişkiler,

Çalışma Ekonomisi ve Endüstri İlişkileri,

Ekonometri,

Bankacılık,

Finans,

Sigortacılık,

Muhasebe,

Uluslararası Ticaret ve Finansman,

Sermaye Piyasası,

Siyaset Bilimi,

Aktüerya,

Yönetim ve Bilişim Sistemleri,

Endüstri Mühendisliği,

İşletme Mühendisliği,

İstatistik,

Matematik,

Bankalar tarafından açıklanan ve uyulması gereken şartlardan bir diğeri de erkekler için 30, kadınlar için 28 yaşından büyük olmamaları gerekmesidir. Özellikle özel bankalar erkek adaylarda askerlik duruma dikkat etmekte ve askerlik işlemlerini gerçekleştiren adaylara öncelik vermektedir.

Bitirmiş olduğunuz bölüm ve yaş ile birlikte bankacı olmak için daha sonra banka sınavları 2019 yılında ne zaman yapılacak takip etmek ve bu sınavlara katılım sağlayarak başarılı olmaktır. Bankaların kendi bünyesinde düzenlenmekte olan bu sınavlara hazırlanmak için daha önce gerçekleştirilen sınavlarda çıkan soruları takip edebilir ve bankacılık sınavları için özel olarak hazırlanan çalışma kitapları ve test kitaplarına başvurabilirsiniz.

Banka Sınavları 2019 Yılında Ne Zaman Yapılacak?

Banka sınavları her sene yıl içerisinde 1, en fazla 2 kez gerçekleştirilen sınavlardır. Banka sınavları için her banka kendi sistemini ve sorularını kullanır iken zamanını da kendi personel ihtiyacına göre ayarlamaktadır. Eğer 2019 banka sınavları ile bankacı olmak istiyorsanız özellikle bankaların internet sitelerini takip edebilirsiniz. Bankalar konusunda anlık olarak bilgiler aktararak sizlere her konuda destek olan Dünya Para ekibi 2019 yılında gerçekleştirilecek olan bazı özel bankaların sınavları ve bu sınavlar ile alınacak olan personel birimlerini de şu şekilde aktarıyor;

QNB Finansbank

Ticari bankacılık yetkili yardımcısı

IVR Stratejileri ve Raporlama Yetkilisi

Müşteri Geri Kazanım ve Tutma görevlisi

Tele satış temsilcisi

Şube tarım bankacılığı yetkili yardımcısı

Telefon Bankacılığı müşteri danışmanı

Tüzel saha satış temsilcisi

Bireysel saha satış temsilcisi

Enpara müşteri danışmanı, Krediler merkezi izleme görevlisi

Garanti Bankası

Telefon Bankacılığı müşteri temsilcisi

Güvenlik Görevlisi, Kobi Bankacılığı Portföy Yönetmeni

Tahsilat Stratejileri Yetkilisi/ Uzmanı

Web Siteleri Yönetimi Yetkilisi

Uyum Test ve Metodoloji Yönetmeni/Uzmanı ve Yapısal Risk Uzmanı/Yönetmeni

İş Bankası

Müfettiş Yardımcılığı

Bilgi Teknolojileri Sistem Uzmanı

Erkek Özel Güvenlik Görevlisi

Denizbank

Müşteri Bağlılığı ve Aktivasyon Asistanı/Uzman Yardımcısı Bireysel Danışman

Bankacılık Hizmetleri Temsilcisi

Telefonda Satış Temsilcisi (

Kredi Kartları Portföy Yönetimi Yönetmen

Akbank

Gişe yetkilisi

Çağrı merkezi alımı

Engelli çağrı merkezi alımı

Sistem Uzmanı

Süreç Yönetimi ve İş Geliştirme Yönetici Yardımcısı

Son ayların en çok konuşulan konularından biri şüphesiz ki Bitcoin oldu. Dijital para birimi olarak tanımlayabileceğimiz Bitcoin, nedir? Kullanımı yasal mıdır?

Dünya ekonomisi için neler ifade ettiği, sürekli yükseliş ve düşüş yaşamalarıyla gündeme gelen bu dijital para birimi , birçok insan için bilinmezlerle dolu karmaşık bir konu. Sonuçta kimse merkez bankası veya ona benzer bir kuruma bağlı olmayan dijital para birimine nasıl güveneceğini bilmiyor…Gelin, çoğu kulaktan dolma olan Bitcoin gerçeklerine yakından bakalım…

Nereden çıktı?

2008 yılında Amerika’da çıkan mortgage krizi sonucunda, Amerikan Merkez Bankası parasal genişleme alternatifine gitti. Bu aşamadan sonra da tüm dünya ekonomik alanda genel bir durgunluğa gitti. Devamında da Avrupa’da devletlerarasında borç krizleri ortaya çıktı. Böylelikle devletilerin bastırdığı paralara olan güven azaldı, yeni bir umut ışığı doğuran dijital para birimi için uygun ortam meydana geldi.

Geçmişten günümüze her zaman ilgi çeken sanal para konusu, ilk engeline Double Spending sorunu ile karşı karşıya geldi. İkili harcama anlamına gelen bu sorunu kısaca, sanal paranın sadece veriden meydana gelmesi nedeniyle aynı jetonun çoğaltılıp birden fazla kullanılması olarak açıklayabiliriz. Sorunu atlatmanın yolu ise, satın alınan jetonun daha önce harcanıp harcanmadığını güvenilir bir kaynaktan kontrol edip sonra kullanmaktan geçiyor.

İlk olarak 2008 senesinde adını duyuran Bitcoin, tüm işlemlerin kontrol edilip onaylandığı, hesap defteri işlevi gören bir bilgisayar ağı olan Block Chain`i kullanarak Double Spending sorununu ekarte ediyor.

Kurucusu kimdir?

Satoshi Nakamoto ismiyle bilinen Bitcoin protokolünün kurucusunun asıl kimliği bilinmiyor. Hakkında pek çok rivayetin bulunduğu bu kişinin kimileri Japon, kimileri ise matematikçi olduğuna inanıyor. Gerçekleşen ilk Bitcoin transferinin de Satoshi Nakamoto`dan Hal Finney`e gönderilmesi ile gerçekleştiği biliniyor.

Forex; para değişimi olan foreign exchange kelimesinin kısaltılmış halidir. Ülkelerin para birimlerine yatırım yaparak paranızın değerlenmesini sağladığınız, hafta içi beş gün 24 saat boyunca işlem yapılabilen bir para piyasası olarak da tanımlanabilir. Ülkelerin en büyük bankaları ile merkez bankalarının yer aldığı piyasaları aracı kurumlar ve bireysel oyuncular olarak yer alabileceğiniz bir para piyasası olarak da adlandırılabilir. Hafta içi boyunca bankaların ve yatırım şirketlerinin para hareketlerine bağlı olarak değişkenlik gösteren para birimlerini takip ederek, doğru zamanlarda alım ve satım yaparak paranızı katlayabilirsiniz. Forex giriş işlemleri ile aracı kurum üzerinden açtığınız hesabınıza para aktararak piyasalarda işlem yapabilirsiniz.

Forex Yatırım

Yatırım şirketlerinin ve bankaların hareketlerine göre değişkenlik gösteren bir yatırım sistemi olduğu için öncelikle bir demo hesabı açmalısınız. Forex işlemleri ile ilgili olarak demo üzerinden tüm terimlere ve hareketlere hakim olmalısınız. Forex dolar alım satımı, farklı ülkelerin para birimlerinin hangi hareketlere bağlı olarak değerlendiğini öğrendikten sonra asli hesabınız ile forex yatırım işlemlerinize başlayabilirsiniz. Forex giriş aşamasında çok temkinli olmanız gereken bir piyasa olduğu için öncelikle küçük miktarlar ile oynamanız gereklidir. Piyasayı ve para hareketlerini tanımadığınız için yüksek oynayarak yüksek kayıplar yaşamanız çok olasıdır. Bu nedenle forex demo ile demo hesabınızdan para piyasalarını tanımalı, hareketleri takip etmeli, pozisyon nasıl alınır öğrenmelisiniz. Ayrıca forex piyasalarında sayısız ekonomik terim vardır. Bu terimleri öğrenerek dünya piyasalarını daha kolay takip edebilir ve kazanç elde etme şansınız daha fazla olabilir.

Yatırım piyasasında sadece para birimleri ile değil değerli taşlar, madenler ile de işlemler yapabilirsiniz. Forex nedir diye düşünüyorsanız aslında borsalar topluluğu olarak düşünülebilir. Her çeşit değerli eşyanın ve paranın alınıp satıldığı bir borsalar topluluğunda eğer tüm konulara hakim değilseniz, piyasaları tanımıyorsanız kurtlar sofrasında tek lokmada yok olabilirsiniz. Manipülasyon yaparak kar elde eden brokerlar sizi tek hamle de nakavt edebilir. Bu nedenle bir demo hesabı açmalı ve uzun süre bu demo hesabınızda tecrübe kazanmalısınız.

Açık Emir – Bir pazarın belirlenmiş fiyatına doğru hareket ederken gerçekleşecek emirdir. Normalde “Bir Emir Diğerini İptal Eder” ile birlikte kullanılır.

Açık İşlem – Fiziksel ödeme ile likide edilmemiş ya da eşit boyutta ve ters yönlü bir başka işlem ile kapatılmamış işlem.

Açık Pozisyon – Fiziksel bir ödeme yapılmamış anlaşmadır.

Alış Fiyatı – İşlemcilerin bir para biriminden alim yapabilecekleri fiyattır.

Alış/Satış Spreadi – Alış ve satış fiyatları arasındaki farktır ve piyasa likiditesinin bir ölçütüdür. Düşük spreadler genellikle yüksek likidite anlamına gelmektedir.

Ana Para Birimi – Yatırımcının muhasebe kayıtlarında kullandığı para birimidir. Foreks piyasasında bu birim genellikle ABD doları olmakla beraber İngiliz Sterlini, Avro ve Avustralya Doları da kullanılabilmektedir.

Arbitraj – Pazarlar arasındaki küçük fiyat farklarından avantaj elde etmek amacıyla bir enstrümanı alır yada satarken aynı anda, bağlantılı bir pazarda eşit ve zıt bir pozisyonu alma işlemi.

Arz – İşlemcinin satış yapmak için hazır olduğu fiyat.

Avrupa Merkez Bankası – Avrupa Para Birliğinin merkez bankasıdır. AMB.

Ayı Piyasası – Fiyatların değer kaybettiği piyasa koşullarıdır.

Boğa Piyasası – Fiyatların değer kazandığı piyasa koşullarıdır.

Broker – Aracı olarak hizmet veren bir kişi yada kurumdur. Bir ücret yada komisyon karşılığında alıcı ve satıcıları bir araya getirir. Bunun aksine, bir “satıcı” para koyarak bir pozisyonun bir kısmını alır. Bundaki ümidi pozisyonu başka bir partideki sonraki ticaret ile kapatarak fark (kar) elde etmektir.

Bundesbank – Almanya’nın Merkez Bankası. Bundesbank.

Bütçe Açığı – İşlem ya da ödemeler için negatif bir dengenin olması durumudur

Emekli kredileri sunan bankalardan bazıları, ülkemiz sathında faaliyet gösteren en büyük kuruluşlar arasında yer alan PTT ile işbirliğine giderek kredi ürünlerini daha fazla kişiye ulaştırmayı amaçlamaktadırlar. Bu bankalar arasında yer alan Aktifbank da emekli maaşını PTT’den alan vatandaşlara N Kolay emekli kredisi sunmaktadır. Aktifbank ve PTT N Kolay emekli kredisinden faydalanacak vatandaşlardan kefil talep edilmemektedir.

Emekli maaşlarını her ay PTT üzerinden alan vatandaşlar da kredi ihtiyacı hissedebilmektedirler bazı dönemlerde. Bu durumda vatandaşlar farklı bankalara kredi başvurusunda bulunmak durumunda kalacaklarına, PTT’nin emekli kredisine başvurabileceklerdir. Aktifbank ve PTT ortaklığında sunulan n kolay emekli kredisi, vatandaş için cazip koşullardan oluşmaktadır.

Aktifbank ve PTT N Kolay Emekli Kredisi Koşulları

Nakit ihtiyacı hasıl olan ve bu ihtiyacını PTT ile Aktifbank’ın ortaklaşa sunduğu n kolay emekli ihtiyaç kredisinden sağlamak isteyen emekliler için koşullar şu şekildedir:

Bahse konu emekli kredisi kapsamında vatandaşlar en az 2 bin Türk Lirası, en fazla ise 50 bin Türk Lirası kredi kullanabileceklerdir. Bu kredi meblağları dahilinde yapılan başvurular Aktifbank tarafından değerlendirilerek sonucu müşteriye bildirilecektir. Bunun yanında, müşteri, aldığı krediyi 3 aydan 48 aya kadar vadelendirerek geri ödeme olanağına sahiptir. Müşterinin tercih ettiği vade dilimine göre faiz oranı farklılık arz etmemektedir. Kişi ister 3 ay vadeli kredi kullansın, isterse 48 ay vadeli kredi kullansın, tabi olacağı faiz oranı aylık yüzde 1,89 noktasında sabittir.

Bu krediden faydalanmak isteyen emekli vatandaşlar için yaş şartı vardır ve bu şart azami 80’dir. Bunun yanında, kredi kullanacak vatandaşın yaşı ile, kredi geri ödemelerinin yapılması için tercih edilecek vadenin toplamı 84’ü, aşamayacaktır. Bu bağlamda 80 yaşındaki emekli vatandaşın azami 4 yıl vadeli n kolay emekli kredisi kullanabileceği göz önünde bulundurulmalıdır. Ay farkı söz konusu olursa bu vade 40-45 aya da inebilecektir. PTT n kolay emekli kredisi başvuruları kefilsiz olarak yalnızca kimlik ile PTT’ye emekli müşterinin başvurması ile kullanılabilecektir.

Aktifbank ve PTT N Kolay Emekli Kredisi Hesaplama Örnekleri

5 bin Türk Lirası emekli kredisini PTT’den bu kredi kampanyası dahilinde kullanan vatandaşın vade dilimlerine göre ödeyeceği taksitlerle ilgili hesaplama şu şekildedir.

5 bin Türk Lirası kredi 12 ay vadede geri ödemek isteyen vatandaşın aylık taksitleri 480,61 Türk Lirası’dır. Müşteri geri ödemesini 24 ay vadede yapmak isterse 272,45 Türk Lirası taksit ödemeleri yapacaktır. 26 ay vadeli olarak kullandığı 5 bin Türk Lirası kredinin geri ödemelerini yapmak isteyen vatandaşın taksitleri ise 204,71 Türk Lirası noktasında gerçekleşecektir. Kredi kampanyasının son vade dilimi olan 48 ayda borcunu geri ödemek isteyen kişinin taksit tutarları ise 172,03 Türk Lirası olacaktır. Bütün kredi meblağlarında vatandaş kredi tutarının binde beşi kadar kredi tahsis ücretini finansman kullanımı esnasında ödemek durumundadır. Bu tutar 5 bin Türk Lirası için vergiler dahil olmak üzere 26,5 Türk Lirası’dır. Daha fazla detay için tıklayın ⇒ http://www.aktifbank.com.tr/tr/bireysel/n-kolay-krediler/ptt-kredi

ICBC Bank, Çin Halk Cumhuriyeti merkezli faaliyet göstermekte olup, dünyanın en büyük bankası konumundadır. Ülkemizde de her geçen gün müşteri portföyünü genişleten ve şubeleşme çalışmalarına da tüm hızıyla devam eden ICBC Bank’ın sunduğu pek çok kredi ürünü bulunmaktadır. Bu kredilerin en revaçta olanlarından birisi ise konut kredisidir. Ev almayı düşünen vatandaşların nakit ihtiyaçlarını karşılayabilecekleri ICBC Bank yeni evim konut kredisi kampanyası da bu doğrultuda hazırlanan kredilerdendir.

ICBC Bank konut kredisi kampanyası olan yeni evim konut kredisi kapsamında vatandaşlara sunduğu finansmanın faiz oranı aylık yüzde 1,03 noktasından başlamaktadır. Müşterinin kredi geri ödemelerini yapmak istediği vadeye göre faiz oranı değişecek olup, uzayan vadede faiz oranında da yükselme olmaktadır. ICBC Bank yeni evim konut kredisi kampanyası kapsamında vatandaşın elde edebileceği kredi meblağı maksimum bir milyon Türk Lirası olarak belirlenmiştir. Ayrıca bu krediden ancak yeni konut alacakların faydalanabileceklerini de belirtmek gerekir. Daha fazla bilgi için tıklayın ⇒ https://www.icbc.com.tr/tr/sizin-icin/detay/Yeni-Evim-Kredisi/417/12/0

ICBC Bank Yeni Evim Konut Kredisi Faiz Oranları ve Kredi Koşulları!

ICBC Bank yeni evim konut kredisi kampanyasından yararlanacak vatandaşlar kullandıkları kredileri 120 aya kadar vade imkanı ile geri ödeyebileceklerdir. 60 aya kadar vade ile kullandıkları kredinin geri ödemesini bankaya yapmak isteyen vatandaşlar için faiz oranı aylık yüzde 1,03 olarak tayin edilmiştir. 61 aydan 120 aya kadar vade tercih ederek ICBC Bank’tan kullandıkları konut kredisini geri ödeyecek vatandaşlar için faiz oranı ise aylık yüzde 1,04 noktasındadır. Bahse konu faiz oranlarından faydalanmak isteyenler, konut kredisi başvurusu yanında ICBC Bank kredi kartı başvurusu ve ICBC Bank kredili mevduat hesabı başvurusu da yapmak durumundadır.

ICBC Bank’ın konut kredisinden bu kampanya dahilinde nakit desteği alacak vatandaşlar; hayat sigortası, Dask ve konut sigortası da yaptırmak durumundadır. Bu sigortaların poliçe prim ücretleri müşteri tarafından karşılanacaktır. Kredi vadesinin uzaması, her yıl bu poliçelerin yenilenmesi nedeniyle sigorta ücretlerinin de artması anlamına gelecektir. Bu nedenle kullanılan konut kredisinin vadesini olabildiğince kısa tutmak müşterinin masraflarını azaltacaktır. Konut kredisi detayları için tıklayın ⇒ https://www.icbc.com.tr/tr/sizin-icin/detay/Konut-Kredisi/417/12/0

ICBC Bank Yeni Evim Konut Kredisi 100 Bin TL Konut Kredisi Hesaplama

Bu kredi kampanyası dahilinde 100 bin Türk Lirası konut kredisi kullanan vatandaş, borcunu bankaya 60 ay vadede ödemek isterse aylık 2 bin 243 Türk Lirası taksit ödemeleri yapmak durumundadır. Aynı tutardaki krediyi 72 ay vadede geri ödeyecek kişi bin 980 Türk Lirası ve 85 ay vadede geri ödeyecek kişi ise bin 791 Türk Lirası aylık taksitleri bankaya yatırması gerekecektir. Kampanyadaki en uzun vade olan 120 ayda geri ödemeyi yapacak kişinin taksitleri ise bin 463 Türk Lirası’dır.

Bütün vade seçeneklerinde müşteri kredi tahsis ücreti ile birlikte; DASK poliçesi, hayat sigortası poliçesi, konut sigortası poliçesi, konut ipotek bedeli ve ekspertiz ücreti de ödeyecektir. Kredi başvuruları ICBC Bank internet şubesinden kolayca yapılabilecektir. Kredi hesaplama için tıklayın https://icbc.com.tr/tr/basvuru/kredi-hesaplama/Kredi-Hesaplama/396/1094/0

Akbank 2 yıldır üst üste Avrupa’nın önemli finans dergileri tarafından Türkiye’nin en iyi bankası seçiliyor. Bankanın bu başarısının ardında kuvvetli sermaye yapısı ve seçkin bankacılık anlayışı olduğu gibi, yenilikçi ve gelişimci tavrı da şüphesiz önemli rol oynuyor. Müşteri tercihlerini dikkate alan Akbank kredi kartları ürünlerini de herkese göre talebe özel geliştirme yoluna gitmektedir.

Akbank’ın bankacılık hizmetlerinde izlediği strateji direkt olarak müşteri memnuniyeti odaklı olduğu için banka her yıl müşteri portföyünü geliştirmeyi başarıyor. Akbank kredi kartları da müşteri tercihlerine göre şu şekilde sınıflandırılmış durumda…

Alış veriş seven müşterileri için Akbank’ın sunduğu kredi kartları şunlardır…

Akbank Neo Kredi Kartı

Akbank Neo kredi kartı alış veriş sevenler için Akbank tarafından geliştirilmiş bol chip para kazandıran ve taksit imkanı sunan bir kredi kartıdır. Neo kartın kendi içerisinde de farklı çeşitleri vardır. Bunlar; Akbank Neo, Akbank Neo Bire bir, Akbank Neo Private ve Akbank Neo Business olarak sunulmaktadır. Ayrıca dileyen müşteriler sevdikleri için Neo ek kart da çıkartabileceklerdir.

Akbank Axess Kredi Kartı

Akbank Axess kredi kartı sadece Türkiye’de değil, küresel çapta müşterilere avantajlar sunmak üzere dizayn edilmiş kredi kartıdır. Müşteriye özel pek çok avantajın yanı sıra bu kartta da chip para ve taksit özelliği bulunmaktadır. Akbank Axess kredi kartı başvurusu internet üzerinden kolayca yapılabilmektedir.

Aidatsız Kredi Kartı Akbank Free Kart!

Yıllık kart ücreti ödemek pek çok müşteride memnuniyetsizlik yaratmaktadır. Bunu tahlil eden Akbank Free Kart dahilinde müşterilerinden yıllık kredi kartı aidatı almamaktadır. Akbank aidatsız kredi kartı Free Kart’ta chip para biriktirme özelliği ise bulunmamaktadır.

Seyahat Ederim Diyenlere Axess Wings Kart!

Akbank seyahat etmeyi seven müşterilerine özel olarak tasarladığı kredi kartı Wings kart ile müşterilerine alış verişlerinden mil puan kazandırmaktadır. Bu mil puanlar seyahat seven müşteriler tarafından bilet satın almak için kullanılabilmektedir. Akbank Wings kartın temassız özelliği olan kredi kartı seçeneği de mevcuttur.

Günümüz dijital çağ olarak çoktan adlandırılmış bile. Bu çağa uygun olarak Akbank internetten alış veriş yapmayı seven müşterilerine özel kredi kartları sunmaktadır.

Akbank Direkt Kart

İnternetten alış veriş yaparken ön ödemeli kartımı kullanayım, limitim belli olsun sonra başım ağrımasın diyenler için Akbank Direkt Kartı geliştirmiştir.

Akbank Sanal Kart

Akbank sanal kart sayesinde internetten alış veriş yapanlar güvenlik endişesi duymamaktadırlar. Asıl kredi kartlarından diledikleri kadar limiti Akbank sanal kartlarına aktaran müşteriler bu karttaki limit kadar harcama yapmaktadırlar. Sanal kartta kalan limit geri asıl karta aktarılabilmektedir. Akbank wings sanal kart ve Akbank sanal Free kart ile de müşterilerine bu alanda hizmet vermektedir.

İş Sahibiyim Diyenlere Akbank Kredi Kartları

İş sahibi, çalışan beyaz yakalı diye tabir edilen kesim için Akbank farklı kredi kartı seçenekleri sunmaktadır.

Neo Birebir Kredi Kartı

İsmiyle müsemma bu kartın sahipleri Bire bir hizmet almanın ayrıcalığını yaşayacaklardır.

Axess Platinum

Axess Platinum kart sahipleri Akbank tarafından düzenlenen kampanyalardan yararlanmanın yanı sıra, dünya çapında Axess’in ayrıcalıklarından faydalanabilmektedirler.

Wings Black

Her yıl ulaşım ve seyahat giderleri üst seviyede olan müşteriler Akbank Wings Black ile ayrıcalıklı şartlarda seyahat etmekte ve daha çok mil puan kazanmaktadırlar.

Axess Gold

Akbank Axess Gold kredi kartı diğer tüm kredi kartı özelliklerinin yanı sıra acil durumlarda müşteriye yardım hizmetleri sunmaktadır.

Öğrenciyim Diyenlere Akbank exi26!

Akbank öğrencileri de düşünerek öğrenciler için özel kredi kartı tasarlamıştır. Öğrencilerin taleplerine göre geliştirilen Akbank exi26 kredi kartı şeffaf yapısı ile de tarzını ortaya koymaktadır. Akbank exi26 kredi kartı da diğer kartlarda olduğu gibi chip para kazandırma özelliğine sahiptir.

Küresel çapta bankacılık faaliyeti yürüten, bu kapsamda ülkemizde de şubeleşen HSBC, müşterilerine farklı kredi kampanyaları ile nakit desteği sağlamaya devam ediyor. HSBC Bank’tan tüketici kredisi kullanmak isteyen vatandaşlar için banka bireysel kredi kampanyaları düzenlemiş durumda. Bu kampanyalardan yararlanarak finansman edinmek isteyen müşterileri için bankanın sunduğu şartlar müşteri özelinde farklılık göstermektedir. HSBC bireysel kredi kampanyaları detaylarını içeriğimizin detayında bulabilirsiniz.

Gündelik masraflarını karşılamak ya da herhangi bir kişisel ihtiyaç nedeniyle tüketici kredisi kullanmak isteyen vatandaşlar, HSBC’nin kredi kampanyalarından faydalanmak istediklerinde bankanın kendilerini sınıflandırdığı müşteri grubu için belirlediği faiz oranından faydalanabileceklerdir. Bu faiz oranı, daha önce HSBC ile vatandaşın çalışma sıklığı ve bakiyesine göre değişmektedir. Ayrıca kredi kullanacak olan müşterinin hayat sigortası yaptırmak isteyip istememesi de bankaca kendi tercihine bırakılmıştır ve müşterinin tercihi tabi olacağı faiz oranına da belirlemektedir. Buna göre HSBC ihtiyaç kredisi kullanacak müşteriler aşağıdaki kampanyalardan yararlanabileceklerdir.

HSBC Premier ve Advance Sigortalı İhtiyaç Kredisi Kampanyası

HSBC Bank’ın hali hazırda müşterisi olan ve bankaca Premier ya da Advance müşteri olarak kabul edilen vatandaşlar, HSBC ihtiyaç kredisi dahilinde hayat sigortası da yaptırarak kredi kullanırlarsa en cazip faiz oranlarına sahip olacaklardır. Bu durumda müşterilere uygulanacak faiz oranı aylık yüzde 1,42 noktasındadır. 6 aydan 48 aya kadar vadeli olarak tüketici kredisi kullanabilecek olan müşterinin dilediği vadeyi seçebileceği ve vade farklılığından dolayı faiz değişikliği ile karşılaşmayacağı bilinmelidir. Bu seçenekte müşteri hayat sigortası poliçe prim bedelini karşılamak durumundadır.

Ayrıca bu kampanyadan yararlanmak isteyen Advance müşterilerinin hesaplarını 3 adet otomatik ödeme talimatı ya da fatura ödeme talimatı vermeleri gerektiği bilinmelidir. Ancak bu şekilde yukarıda bahsedilen faiz oranından faydalanma imkanları olacaktır.

HSBC Premier ve Advance Sigortasız İhtiyaç Kredisi Kampanyası

HSBC tüketici kredisinden yararlanmak isteyen bankanın Premier ya da Advance müşterileri, kredi dahilinde hayat sigortası yaptırmak istememeleri durumunda bir miktar daha yüksek faiz ile nakit edinebileceklerdir. Bu seçenekte ise müşterilere banka tarafından sunulan aylık faiz oranı yüzde 1,45 noktasındadır. Bu durumda da yine müşteriler için vade farklılığından kaynaklı faiz değişikliği ya da kredide talep edilen meblağ kaynaklı faiz oranı farklılığı meydana gelmeyecektir. Yukarıdaki örnekte olduğu gibi bu seçenekte de Advance müşterilerin bankaya 3 adet otomatik ödeme talimatı vermeleri gerekmektedir. Bununla birlikte bu seçenekte hayat sigortası yaptırma zorunluluğu bulunmadığından, müşterilerin hayat sigortası poliçe prim bedeli diye bir gider kalemini karşılamak durumunda olmayacakları bilinmelidir.

HSBC’nin Premier ya da Advance müşterisi olmayan vatandaşlar için de ihtiyaç kredisinden faydalanabilecekleri seçenekleri mevcuttur. Bunlar için aşağıdaki 2 seçeneğe göz atabilirsiniz.

HSBC Sigortalı İhtiyaç Kredisi Kampanyası

HSBC’nin Advance ya da Premier müşterisi olmadığı halde bankadan tüketici kredisi kullanmak isteyen vatandaşlar yine 48 aya kadar vadeli olarak nakit edinme olanağına sahiptirler. Hayat sigortası yaptırması gereken müşterilere bankaca uygulanacak faiz oranı aylık yüzde 1,5 seviyesinde vade ya da kredi meblağı farkı gözetmeksizin sabittir.

HSBC Sigortasız İhtiyaç Kredisi Kampanyası

HSBC tüketici kredisi dahilinde finansman kullanmak isteyen ancak hayat sigortası yaptırmak istemeyen vatandaşların bankadan 48 aya kadar nakit kullanma hakları vardır, bu durumda müşteriye uygulanacak olan faiz oranı aylık yüzde 1,53 seviyesindedir. Bu durumda da vade ya da kredi meblağı farklılığı faiz oranı değişikliğine neden olmamaktadır.

Garanti Bankası bireysel müşterilerine olduğu kadar ticari müşterilerine yönelik olarak da hizmetlerini sürdürmeye devam ediyor. Hemen her alanda olduğu gibi kredi ürünleri kapsamında da müşterilerine birbirinden özel kampanyalar hazırlayan Garanti Bankası, ticaret erbabının ihtiyaçlarını göz önünde bulundurarak yeni bir krediye imzasını attı. Esnafın kışını bahara çevirecek kampanya olarak duyurulan Garanti Bankası KOBİ’lere özel kredi kampanyası çok özel şartlarda müşterilere sunulmakta.

Küçük ve Orta Büyüklükteki işletmeler (KOBİ) ekonominin diğer ülkelerde olduğu gibi bizim ülkemizde de can damarı konumunda. KOBİ’leri güçlü olan ülkelerde ekonomik canlılık her daim devam etmekte, işsizlik rakamları azalmaktadır. KOBİ’lerin büyümesi ile ülke ekonomisi arasında doğrudan bir bağ olduğu düşünüldüğünde Garanti Bankası’nın bu kampanyasının aynı zamanda ülke ekonomisi düşünülerek yapılan bir hamle olduğu da aşikar.

Garanti Bankası KOBİ’lere Özel Kredi Kampanyası Koşulları!

Garanti Bankası’nın KOBİ’lere özel kredi kampanyası ismiyle kamuoyuna duyurduğu kredi kampanyasının isminden de anlaşılabileceği üzere bu krediden ancak KOBİ’ler ve esnaflar yararlanabilecektir. Kredi kampanyasından faydalanarak nakit kullanmak isteyen ticaret erbaplarına bankaca uygulanacak faiz oranı aylık yüzde 1,48 seviyesinden başlamaktadır. Kampanya dahilinde kullanılan kredilerin geri ödemeleri ise 48 aya kadar müşterinin tercih ettiği vadede yapılabilecektir. Kampanya kapsamında elde edilecek nakdin geri ödemesi için tercih edilebilecek minimum vade süresi ise 12 ay olarak belirlenmiştir.

Garanti Bankası esnaf kredisi olarak da tanımlayabileceğimiz bu kredi uyarınca müşterilerinin geri ödemelerini 3 ay ertelemesine de imkan tanımaktadır. Bu erteleme süresi, 48 aylık azami vade dilimini aşamayacaktır. Yani vatandaş 3 aylık ödeme ertelemeyi kullanmak isterse maksimum 45 ay vadede borcunu ödemek durumundadır. Kampanya kapsamında en az 10 bin Türk Lirası finansman kullanılabilirken, üst limit ise yoktur. Detaylar için tıklayın ⇒ https://www.garanti.com.tr/tr/kobi/kobilere_ozel.page

Garanti Bankası KOBİ Kredisi Hesaplama!

Bankanın yukarıda belirttiğimiz kredi koşulları ile sunduğu esnaf kredisinden faydalanarak 10 bin Türk Lirası kredi kullanan ticaret erbabı, borcunu 36 ay vadede aylık 408,65 Türk Lirası taksitler halinde geri ödeyebilecektir. Bu örnekte müşteriye uygulanan faiz oranı aylık yüzde 1,7 olarak hesaplanmıştır. Ayrıca müşteri, kredi edinimi esnasında bir defaya mahsus olmak üzere 420 Türk Lirası kredi tahsis ücreti ödeyecektir.

Garanti Bankası bu krediden faydalanacak esnafın sigorta yaptırmasını şart koşmaktadır ve sigorta poliçe prim ücretini de müşteri karşılamak durumundadır. Bu örnekte kredinin yıllık maliyet oranı 24,3086 olacaktır. Bankaya yapılan geri ödeme 3 yılın sonunda takribi 13 bin 900 Türk Lirası düzeyini bulacaktır.

Garanti Bankası esnaf müşterilerine sunduğu bu kredi kampanyasından yararlanmak isteyenler için birkaç kanaldan başvuru kabul etmektedir. Öncelikle müşteriler Garanti Bankası şubeleri ile görüşebilecekleri gibi, bankanın resmi internet sitesinden de başvuru yapabileceklerdir. Daha fazla detay isteyen vatandaşların bankanın şubeleriyle birlikte iletişim numaralarından da bilgi alabilecekleri bilinmelidir. Müşterilerin Garanti Bankası’na ulaşabilecekleri telefon numaraları 444 KOBİ – 444 5624 olarak Garanti Bankası resmi internet sitesinden duyurulmuştur. Kredi Hesaplama için tıklayın ⇒ https://www.garanti.com.tr/bireysel_ihtiyac_kredisi?GBID2=100155&#calcContent=UID224b066

Son dönemde bankaların faiz oranlarını hemen her kredi ürününde yukarı yönlü revize ettiklerini piyasadan takip eden vatandaşlar, Denizbank’ın 2018 yılı için hazırladığı yeni yıla özel kredi kampanyasındaki faiz oranını öğrendiklerinde mutlu olacaklar. Zira Denizbank yeni yıla özel ihtiyaç kredisi kampanyası kapsamında müşterilerine aylık yüzde 0,99 faiz oranından başlayan koşullarla kredi imkanı sunmaktadır. Bahse konu faiz oranı, piyasa koşullarında sunulan ihtiyaç kredisi ürünlerinin faiz oranlarının ortalamasının altında yer almaktadır. Bu bağlamda müşteriler için cazip koşullar içerdiği rahatlıkla söylenilebilir.

Denizbank yeni yıla özel ihtiyaç kredisi kampanyasından faydalanmak isteyen vatandaşlar için sunulan imkanlar kapsamında azami 65 bin Türk Lirası’na kadar kredi kullanılabilecektir. Kullanılan kredinin geri ödemeleri ise 48 aya kadar vadelendirilerek yapılabilecektir. Bankanın aylık yüzde 0,99 olarak sunduğu faiz oranı, 3 bin Türk Lirası’na kadar kredi kullanımı ve maksimum 12 ay vade tercihi ile geri ödemeler için geçerli olarak sunulmaktadır. Müşterinin talep ettiği kredi meblağı yükseldikçe faiz oranı da artmakta, ya da müşterinin geri ödeme için istediği vade dilimi uzadıkça da faiz oranı yükselmektedir.

Denizbank Yeni Yıla Özel İhtiyaç Kredisi Hesaplama Örnekleri

2018 yılı için düzenlenen en cazip kredi kampanyalarından birisi konumunda olan Denizbank Yeni Yıla Özel İhtiyaç Kredi Kampanyası kapsamındaki en cazip faiz oranından (aylık yüzde 0,99) 3 bin Türk Lirası kredi kullanan ve bu krediyi 12 ay vadede geri ödemek isteyen vatandaş için çıkacak maliyet şu şekilde olacaktır.

Denizbank 2018 yıl başı kredisi kapsamında 3 bin lira kullanan 1 yıl vadede müşterinin her ay ödeyeceği taksitler 270’er Türk Lirası’dır. Bu örnekte müşteriden kredi tahsis ücreti olarak 15 Türk Lirası alacak olan banka, bu meblağı bir defaya mahsus olmak üzere kredi kullanımı anında alacaktır. Sigorta ücreti ve masraflar için de müşterinin 31 Türk Lirası ödeme yapması gerekmektedir. Bu örnekte kredinin aylık maliyet oranı yüzde 1,3647 ve yıllık maliyet oranı da yüzde 16,3765 noktasında gerçekleşecektir.

Bankadan yeni yıla özel ihtiyaç kredisi kampanyası dahilinde 10 bin Türk Lirası kredi edinen ve borcunu yine 12 ay vadede geri ödemek isteyen kişinin tabi olacağı faiz oranı aylık yüzde 1,19 düzeyine çıkacaktır. Bu durumda kişinin aylık taksit tutarları da 913 Türk Lirası’na çıkacaktır. Bu durumda bir kereye mahsus olarak alınan kredi tahsis ücreti 50 Türk Lirası olarak tahsil edilecektir. Sigorta ve vergi gibi masraflar için müşterinin cebinden çıkacak tutar ise 105 Türk Lirası’nı bulacaktır. Bu durumda kredinin aylık maliyet oranı yüzde 1,6448 ve yıllık maliyet oranı da yüzde 19,7376 olacaktır.

Masrafsız Emeklilere Özel Denizbank PTT İhtiyaç Kredisi

Denizbank ile PTT arasında varılan anlaşma neticesinde emekli vatandaşlarımıza yönelik olarak ihtiyaç kredisi kampanyası düzenlendiği duyuruldu. Yalnızca PTT Şubelerinden emekli maaşlarını alan vatandaşların kullanabilecekleri bu kredi tüm PTT işyerleri aracılığı ile sağlanmaktadır. Üstelik bu kredi de kredi tahsis ücreti bulunmamaktadır. Yani Denizbank ile PTT masrafsız emekli ihtiyaç kredisi sağlamakta.

Her derde deva ihtiyaç kredisi adıyla düzenlenen emeklilere özel Denizbank PTT ihtiyaç kredisi kapsamında nakit kullanmak isteyen vatandaşlar yalnızca kimlikleri ile PTT Şubeleri’ne başvurarak bu krediye sahip olabileceklerdir.

Denizbank PTT Emekli İhtiyaç Kredisi Özellikleri

Denizbank ve PTT işbirliğinde düzenlenen her derde deva ihtiyaç kredisi kapsamında alınabilecek en düşük kredi tutarı bin Türk Lirası olarak belirlenmiştir. Kampanya dahilinde müşterilerin elde edebilecekleri en fazla kredi tutarı ise 36 bin Türk Lirası olarak tayin edilmiştir. Kredinin geri ödemeleri 4 yıla, yani 48 aya kadar vadelendirilerek yapılabilecektir.

Denizbank PTT ihtiyaç kredisinden faydalanacak müşteriler için belirlenen azami yaş ise 80’dir. 80 yaş ve üzeri emekliler bu krediden faydalanamayacaklardır. Aynı zamanda müşteri yaşı ile kredi vadesinin yıl bazında toplamı 80’i aşamayacaktır. Yani 76 yaşındaki bir emekli 48 ay vadeli kredi kullanabilecekken, 79 yaşındaki bir emekli ancak 1 yıl vadeli kredi kullanabilecektir.

Kredi kampanyası kapsamında kullanılacak kredi için 2 farklı faiz oranı belirlenmiştir. 2 bin Türk Lirası’na kadar kredi kullanacak vatandaşlar aylık yüzde 1,74 faiz oranından yararlanacakken, 2 bin Türk Lirası üzeri kredi kullanacak vatandaşlar için faiz oranı 1 baz puan daha artarak aylık yüzde 1,75 olmaktadır. Bu kredi kampanyası dahilinde nakit kullanacak emekli müşterilerden kredi tahsis ücreti alınmamaktadır. Bu sayede daha müşterinin eline geçmeden kesintiye uğrayan tüketici kredileri gibi olmamaktadır PTT emekli kredisi.

Denizbank Her Derde Deva PTT İhtiyaç Kredisi Hesaplama Örnekleri

Denizbank’ın PTT işyerleri vasıtası ile sunduğu ihtiyaç kredisi için 2 farklı tutarlı kredi hesaplaması yapacak olursak:

2 bin Türk Lirası krediyi bu kampanya kapsamında PTT’den alacak vatandaşlar borçlarını 12 ay vadede ödemek isteyen vatandaşların yaklaşık aylık taksit tutarları 193 Türk Lirası olacaktır. 1 yılın sonunda müşterinin ödediği toplam tutar ise takribi 2 bin 450 lira olarak gerçekleşecektir. Kredi tahsis ücreti ödemeyecek olan müşteriye bu kredinin aylık maliyet oranı yüzde 2,3592 ve yıllık maliyet oranı ise yüzde 28,3104 olacaktır.

Masrafsız emekli kredisi kapsamında PTT’den 10 bin Türk Lirası tüketici kredisi kullanacak emekli vatandaşın faiz oranı aylık yüzde 1,74 olacaktır. Bu krediyi 12 ay vadede geri ödemek isteyen emekli vatandaşın her ay ödeyeceği taksitler yaklaşık 950 Türk Lirası’dır. Bu durumda 1 yıl sonunda müşteri toplam 11 bin 550 Türk Lirası civarında geri ödeme yapmış olacaktır. Kredisinden tahsis ücreti kesilmeyecek olan emekli vatandaşın bu kredi örneğinde aylık kredi maliyeti yüzde 2,3452 noktasındadır. 10 bin liralık bu kredi örneğinin yıllık maliyeti ise yüzde 28,1424’dür.

Kredi Mevsimine Özel Denizbank KOBİ Kredi Kampanyası

Küçük ve Orta Büyüklükteki İşletmeler, yani daha bilinen adıyla KOBİ’ler, ülkemiz ekonomisi için büyük önem arz etmektedir. Zira bu kuruluşlar milyonlarca kişiye iş sağlamakta, bu bağlamda işsizliği azalttıkları gibi her yıl milyarlarca lira da vergi ödemektedirler. KOBİ’ler de dönem – dönem ekonomik sıkışıklık yaşayabilmektedirler. Ekonomik sıkışıklık anında bankalara başvurmak durumunda kalan KOBİ’lere özel kredi Denizbank tarafından düzenlendi. Denizbank’ın kredi mevsimine özel KOBİ kredi kampanyası adıyla duyurduğu bu kredinin detayları şu şekildedir.

KOBİ’ler kredi ihtiyacı duymaları durumunda Denizbank’ın bu kredi kampanyasından yararlanabilmekte ve kullandıkları krediyi 48 aya kadar vadelendirerek geri ödeyebilmektedirler. Denizbank’ın KOBİ kredi kampanyası için tayin ettiği faiz oranı aylık yüzde 1,57 seviyesinden başlamaktadır. Bu faiz oranı müşterinin bankadan talep ettiği kredi meblağına göre farklılık arz etmektedir. Ayrıca kredi kampanyası kapsamında müşterilere 3 ay taksit erteleme seçeneği de sunulmaktadır. Bu sayede, beklemedikleri masraflarla karşılaşan ve kredi taksiti ödemesinde zorluk çeken KOBİ’ler, bankadan kullandıkları finansmanın taksitlerini 3 aya kadar öteleyebilmektedirler.

Denizbank’ın Küçük ve Orta Büyüklükteki İşletmeler için düzenlediği kredi kampanyasına başvurarak 50 bin Türk Lirası finansman edinen vatandaşlar geri ödemelerini 48 ay vadede yapmak isterlerse aylık yüzde 1,57 faiz oranından faydalanacaklardır. Bu durumda müşterinin bankaya her ay ödeyeceği kredi taksitleri bin 515 Türk Lirası olacaktır. Bankanın müşteriden tahsil edeceği toplam masraf tutarı 578 Türk Lirası olarak hesaplanmıştır. Bununla birlikte yasal vergiler de müşteriye yansıtılacaktır ve bunların toplam tutarı bin 45 Türk Lirası’dır.

Sigorta masrafı olarak da toplam 808,36 Türk Lirası masrafı ödemek durumunda olan müşteriye kredinin aylık maliyeti yüzde 1,83 olarak ölçülmüştür. Bu örnekte kredinin yıllık maliyeti ise yüzde 21,96 seviyesinde gerçekleşecektir.

Denizbank KOBİ kredi kampanyası dahilinde 125 bin Türk Lirası kredi kullanan ve kullandığı krediyi yine 48 ay vadede geri ödemek isteyen vatandaşın aylık taksit ödemeleri ise 3 bin 856 Türk Lirası olacaktır. Bu durumda KOBİ’den bankanın tahsil edeceği masraf tutarı yine 578 Türk Lirası olarak gerçekleşecektir. Ancak yasal vergiler toplamı 2 bin 689 Türk Lirası düzeyine yükselecektir. Ayrıca sigorta masrafı tutarı da 2 bin 31 Türk Lirası noktasına çıkacaktır. Bu örnekte kredinin aylık maliyet oranı yüzde 1,78 olacakken, yıllık maliyet oranı ise yüzde 21,36 olarak hesaplanmıştır.

Denizbank KOBİ Kredi Başvurusu

Yukarıda özelliklerini bahsettiğimiz ve örnek hesaplamasını yaptığımız KOBİ kredi kampanyasından yararlanmak isteyen vatandaşlar SMS ile kredi başvurusu yapabileceklerdir. KOBİ’leri için SMS ile kredi başvurusu maksimum 80 bin Türk Lirası’na kadar olan krediler için geçerlidir. Daha yukarıdaki meblağlar için banka, müşterinin Denizbank Şubelerinden herhangi birine şahsen başvuru yapmasını talep etmektedir.

Ekstra belge ya da teminat talep etme hakkını saklı tutan Denizbank’ın krediye dair koşulları da değiştirme hakkının saklı olduğunu, nihai şartların kredi edinimi esnasında müşteri ile paylaşılacağını bilmekte yarar vardır. Detaylar için tıklayabilirsiniz ⇒ https://www.denizbank.com/bankacilik/kobi-bankaciligi/kobi-kredileri/

QNB Finansbank’ın şubesiz bankacılık uygulaması olarak devreye koyduğu Enpara, yıllardır müşterilerinin beğenisini toplayan işler yapmaya devam ediyor. Enpara tarafından yapılan hizmetlerin pek çoğundan ücret alınmaması, vatandaşların pek çoğunun Enpara’ya olan ilgisini artırmıştır. Bu nedenle müşteriler Enpara kredi kartının da çıkmasını da sabırsızlıkla beklemekteydiler. Nihayet geçtiğimiz hafta itibariyle Enpara kredi kartı çıktı. Yalnız Enpara kredi kartı hali hazırda yalnızca bankanın tayin ettiği bazı müşterilere verilmekte.

Havale, eft gibi pek çok işlemden ücret almayan Enpara, bu özelliği sayesinde müşterilerinin teveccühünü kazanmaya devam ederken, yıllardır ısrarla talep edilen kredi kartı çalışmalarına da 2017 yılı içerisinde hız verdiğini açıklamıştı. Geçtiğimiz günlerde enpara kredi kartını uygulamaya koyduğunu ve bazı müşterilerini bu konuda pilot seçtiğini öğrendik. Enpara kredi kartının ilk etapta banka tarafından tayin edilen 5 bin müşteriye gönderilmeye başlandığı ve bu müşterilerin kullanımı esnasında ortaya çıkan/ çıkacak ya da çıkabilecek durumlar gözlenerek buna göre kredi kartının piyasaya genel dağıtımından önce sorunların giderilip gerekli güncellemelerin yapılması hedeflenmektedir. Detaylar için tıklayın ⇒ https://www.qnbfinansbank.enpara.com/urunler/kredi-karti/kredi-karti.aspx

Enpara Kredi Kartı Özellikleri Nelerdir?

Klasik bankacılık hizmetlerinden alınan masrafları sıfırlayan Enpara’nın kredi kartı ürününde de farklı bir anlayış geliştireceği müşterilerinin beklentisiydi. Bu durum gerçeğe döneceğe benziyor. Zira enpara kredi kartı kullanan vatandaşlardan kredi kartı aidatı alınmayacağı belli oldu. Bununla kalınmayacağı da kısa sürede anlaşıldı. Diğer bankaların bazılarında kredi kartlarından aidat alınmayan ürünleri de mevcut olduğundan, kredi kartı hizmetini enpara bir üst seviyeye daha taşıdı. Buna göre enpara kredi kartı kullanan müşterisine yıllık 100 Türk Lirası ücret ödemeyi kararlaştırdı. Bu ödemeyi en az 2 yıl yapacağını belirten Enpara, daha uzun yıllar için ise herhangi bir taahhütte bulunmadı. Yani enpara kredi kartı kullana bir müşteri en az 2 yıl boyunca yıllık 100’er Türk Lirası’ndan toplamda 200 Türk Lirası ücret alamaya hak kazanacak.

Bu taahhüdünün yanında Enpara kredi kartı aidatı almayacağını bir süreye bağlı olmaksızın, yani ömür boyu enpara kredi kartının aidatsız olacağını sözleşme ile kayıt altına almıştır. Tüm bunların yanında elbette enpara kredi kartının farklı özellikleri de bulunmaktadır. Enpara kredi kartı özellikleri aşağıdaki gibi maddelendirebiliriz.

Enpara kredi kartı ile yapılan alış verişler taksitlendirilebilecektir. Bu sayede müşteriler bütçelerini zorlamadan alış – veriş yapabileceklerdir.

Enpara kredi kartından nakit avans çekmek mümkündür. Bu sayede müşteriler nakit lazım olduğu anda kredi kartları üzerinden bu nakde ulaşabileceklerdir.

Her ay bin liraya kadar olan taksitsiz harcamalar, Enpara tarafından 3 defaya mahsus olmak üzere ücretsiz şekilde taksitlendirilebilecektir.

Enpara’nın banka kartı ürünü olan Encard için belirlediği ve geliştirdiği bütün kampanyalardan Enpara kredi kartı sahipleri de kredi kartları vasıtası ile yararlanma hakkına sahiptir.

Enpara kredi kartı Platinum Mastercard olarak piyasaya sunulmuştur. Bu nedenle Platinum Mastercard özelliklerinin tamamından faydalanmak mümkündür.

Enpara kredi kartı ilk etapta banka tarafından belirlenen müşterilere sunulmakta olup, yakın zamanda bütün enpara müşterilerinin kredi kartı hizmetinden faydalanmasına olanak sağlanacaktır. Bununla ilgi net bir tarih ise henüz belirtilmemiştir.

Enpara kredi kartında temassız ödeme özelliği de bulunmakta olup, tek seferde 50 Türk Lirası’na kadar yapılan harcamalar müşterinin şifresini girmesine gerek kalmadan kartını POS cihazına tutarak ödeme yapmasına olanak sağlamaktadır.

Enpara kredi kartına öğrenciler de başvuru yapabilecektir. Öğrencilerin enpara kredi kartı başvurusu yaparken öğrenci olduklarına dair belgeleri (öğrenci kimlik belgesi, öğrenci belgesi vs…) eklemeleri gerekmektedir. En para kredi kartı başvurusu için tıklayın ⇒ https://www.qnbfinansbank.enpara.com/bireysel-basvuru/basvuru-amaciniz.aspx?source=kk

Ev satın almanın ne kadar maliyetli bir yatırım olduğu ortada. Bu durum, konut sahibi olmak isteyen vatandaşları doğal olarak farklı arayışlara ve maddi destek bulma çalışmalarına yöneltiyor. Odeabank vatandaşların konut alımı esansında maddi açıdan sıkıntı çekmemeleri adına konut kredisi olanağı yani mortgage imkanı sağlıyor. Odeabank Mortgage ürünlerinde vatandaşın karşılaşabileceği bütün durumlar düşünülerek o yönde çalışmalar yapılmış. İşte Odeabank mortgage ürünleri.

Odea Mortgage!

Odeabank’ın “Odea Mortgage” adını verdiği sabit taksitli 120 aya kadar vadeli konut kredisi seçeneğinden ev sahibi olurken maddi desteğe ihtiyaç duyan bütün vatandaşlar yararlanabilmektedir.

Odeabank İndirimli Mortgage

Konut kredisi kullanımı esnasında bankaya ek komisyon ödemeyi kabul etmeniz durumunda Odeabank size daha cazip faiz oranlarından mortgage kullandırma olanağı sunmaktadır. Düşük faiz oranı ile kullanılan mortgage sayesinde vatandaşın geri ödemedeki taksit tutarları da düşmektedir.

Odeabank Ödeme Planını Kendin Belirle Mortgage

Odeabank’tan kullandığı mortgage kredisinin taksitlerini kendi gelir düzeyine göre belirlemek isteyen vatandaşlar için de bir seçenek bulunmaktadır. Odeabank ödeme planını kendin belirle mortgage sayesinde vatandaş taksit tutarlarını gelirini düşünerek tayin edebilmektedir.

Odeabank Merdiven Mortgage

Ev alırken farklı masraflarınızın da olabileceğinizi göz önünde bulundurarak konut kredisi taksitlerinizin düşük tutarlardan başlamasını istiyorsanız bu durum sizin inisiyatifinizde. Gelecek yıllarda gelirinizde de belirgin oranda yükseliş gerçekleşecekse, bu durumda Odeabank merdiven mortgage kullanarak ilk yıllarda düşük tutarlı, sonraki yıllarda ise giderek artan taksitlerinizi olacağı bir ödeme planını tercih edebilirsiniz.

Odeabank Transfer Mortgage

Farklı bir bankadan konut kredisi kullandınız ancak sonrasında kredi şartlarınızdan memnun olmadığınızı mı fark ettiniz? Yahut diğer sebeplerden dolayı hizmet aldığınız bankayı değiştirmek mi istiyorsunuz? Bu durumda konut kredinizin bulunduğu bankadaki borcunuzu, krediniz ile birlikte Odeabank’a transfer edebilirsiniz. Odeabank transfer mortgage müşterilere bu olanağı sunmaktadır.

Odeabank Ara Ödemeli Mortgage

Konut kredisi kullanırken ileride ara ödemeler yaparak taksitlerinizi azaltmak isterseniz Odeabank ara ödemeli mortgage ile bunu gerçekleştirebilirsiniz. Dönemsel olarak elinize toplu para geçiyorsa, Odeabank ara ödemeli mortgage sabit kredi taksitlerinizin hatrı sayılır seviyede azalmasını sağlamaktadır.

Odeabank Ödemeye Geç Başla Mortgage

Konut sayın almak için konut kredisi kullanmaya karar verdiniz ancak diğer masraflardan dolayı kredi taksitlerinizin geç başlamasını mı istiyorsunuz? Bu durumda Odeabank ödemeye geç başla mortgage ürünü ile konut kredisi taksitlerinizi ödemeye kredi kullandıktan 3 ay kadar sonra başlayabilirsiniz.

Odeabank %100 Mortgage

Klasik konut kredisi yahut mortgage ürünlerinde müşteriler ancak satın alacakları konutun ekspertiz değerinin yüzde 75 ya da yüzde 80’ine kadar finansman kullanabilmektedir. Odeabank yüzde 100 mortgage kredisi kapsamında ise müşterinin göstereceği gayrimenkul ipoteği sayesinde yeni alınacak ev için evin bedelinin tamamı mortgage kredisi kapsamında bankadan çekilebilmektedir. Gerekli evraklar için tıklayın

Odeabank Masraflar Dahil Konut Kredisi

Konut kredisi kullanırken oluşan masraflar ( kredi tahsis ücreti, konut ipotek bedeli, hayat sigortası poliçe prim ücreti, konut sigortası poliçe prim ücreti, DASK poliçe prim ücreti vs.) kullandığınız konut kredisine dahil edilerek taksitlendirilsin istiyorsanız, Odeabank masraflar dahil konut kredisi kapsamında bunu gerçekleştirebilirsiniz.

Odeabank Yurtdışı Yerleşiklere Mortgage

Yurtdışında yaşayan ancak Türkiye’de ev sahibi olmak isteyen kişiler için de Odeabank yurtdışı yerleşiklere mortgage kredisi kapsamında nakit desteği sağlayarak ev almalarına yardımcı olmaktadır.

Odeabank Ev Değiştirenlere Mortgage

Hali hazırda bir evi olmasına rağmen, sahibi olduğu evi satıp daha iyi bir ev almak isteyen vatandaşlar için; sahibi olunan ev satılana kadar acil nakit lazım olması durumunda Odeabank ev değiştirene mortgage ürünü dahilinde bu nakdi sağlayabilmektedir. Detaylar için tıklayın

Anadolu Bank ülkemizde faaliyet gösteren bankalar arasında atılım yapan kuruluşlardan birisi olarak dikkat çekiyor. Banka yaptığı atılımı müşterilerine sunduğu krediler ile taçlandırıyor. Bu kapsamda ev sahibi olmak isteyen herkes Anadolu Bank’ın konut kredisi seçeneklerinden yararlanabilecektir. Anadolu Bank konut kredisi seçenekleri ödeme düzenine göre ya da kredim kullanım durumuna göre farklılık göstermekte ve vatandaşlar nakit akışları ile ihtiyaçlarını göz önünde bulundurarak farklı ödeme seçeneklerini ya da diğer konut kredisi ürünlerini tercih edebilmektedirler. Bu kapsamda Anadolu Bank müşterilerine transfer konut kredisi de sağlamaktadır.

Anadolu Bank konut kredisi banka tarafından müşterilerine 3 ila 120 ay arası vade şekliyle sunuluyor. Bu aralıktaki vade tercihi müşteriye bırakılmış olup, geliri ile doğru orantılı olarak ödeme gücü olan vatandaşlar cazip kredi taksitlerinden yararlanarak konut kredisi kullanabiliyorlar. Müşterinin tercih ettiği vade ne olursa olsun bankanın uygulayacağı faiz oranı sabittir. Anadolu Bank konut kredisi faiz oranı aylık yüzde 1,29 seviyesinde bulunmaktadır. Bahse konu faiz oranı müşterinin talep ettiği kredi meblağına göre de değişmemektedir.

Anadolu Bank Konut Kredisi Kullanım Koşulları!

Anadolu Bank’tan konut kredisi edinmek isteyen vatandaşlar için bankanın çeşitli şartlar öne sürdüğünü ve bu şartların yerine getirilmesini beklediğini bilmekte yarar var. Buna göre; Anadolu Bank konut kredisi imkanından yararlanmak isteyen vatandaşların, satın almak istedikleri evin ekspertiz değerinin en az yüzde 25’ine nakit olarak sahip olmaları gerekmektedir. Zira banka, kredi ile alınacak evin bedelinin ancak yüzde 75’ine kadar kredi imkanı sağlamaktadır.

Konut kredisi kullanılarak satın alınmak istenilen dairenin ya da evin inşaatının tamamlanmış olması gerekirken, aynı zamanda evin meskeni ve iskanı da alınmış olması gerekmektedir. Anadolu Bank Konut kredisi için müşterilerinden kefil de istemekte olup, eğer müşteri satın alacağı evin ekspertiz bedelinin yarısına kadar konut kredisi kullanmak isterse bu durumda kefil şartı aranmamaktadır. 18 yaşından büyük ve sabit geliri olan herkesin yararlanabileceği Anadolu Bank konut kredisi kullanımı esnasında ortaya çıkacak masrafların kredi bedeline dahil edilerek taksitlendirilebilmesi ise müşteri avantajına bir özellik olarak ön plana çıkmaktadır.

Örnek Hesaplama İsteyenlere Anadolu Bank Konut Kredisi Hesaplama!

Anadolu Bank’tan konut kredisi kullanmak isteyen vatandaşlar için kredi hesaplaması yaparak ışık tutmakta yarar var. 160 bin Türk Lirası ekspertiz bedeli olan bir konut için Anadolu Bank azami 120 bin Türk Lirası konut kredisi sağlamaktadır. Vatandaşın kefil olmadan konut kredisi elde etmek istemesi durumunda bankadan alacağı konut kredisi tutarı azami 80 bin Türk Lirası olacaktır bu durumda. Konut kredisi hesaplama için tıklayın

80 bin Türk Lirası konut kredisini Anadolu Bank’tan 120 ay vadeli olarak kullanan vatandaşın aylık periyotlar halinde bankaya ödemesi gereken taksit tutarı bin 314,30 Türk Lirası olacaktır. 10 yıllık vade sona erdiğinde müşterinin bankaya ödediği toplam taksit tutarı 157 bin 716 Türk Lirası olacaktır.

Bu taksitlerin haricinde, konut kredisi edinimi esnasında müşteriden banka tarafından kredi bedelinin yüzde 0,5’i kredi tahsis bedeli olarak tahsil edilecektir ki; bu meblağ 80 bin Türk Lirası kredi için 400 Türk Lirası’dır. Ayrıca konut değerinin tespiti için gereken ekspertiz raporunun bedeli müşteriden tahsil edilecektir. Krediye konu evin üzerine konulacak olan ipotek nedeniyle olacak masraf, konutun sigortası için oluşacak poliçe prim ücreti, yangın ve doğal afet sigortası olan DASK poliçe prim bedeli ve müşterinin şahsi haya poliçe prim ücreti de müşteriden alınacak tutarlardandır. ⇒ http://www.anadolubank.com.tr/tr/konut-kredisi?p=1_5_19&e=5

Ekonomik koşullar her geçen gün zorlaşırken, ekonominin kötüye gitmesi bilhassa emekli vatandaşları derinden etkilemektedir. Zira zaten az olan maaşları ile kıt kanaat geçinmeye çalışan emeklilerin maaşları yüksek enflasyon karşısında eriyip gitmektedir. Bu nedenle emekli vatandaşlar ekstra masraf çıkması durumunda nakit desteğine ihtiyaç duyabilmektedirler. Emekli vatandaşların nakit desteği elde edebilecekleri en uygun kurumların başında bankalar gelmektedir. Bu bağlamda emeklilere özel kredi veren İş Bankası Emekli Kredisi düzenlemiştir.

İş Bankası emekli kredisi kapsamında bankadan finansman kullanmak isteyen vatandaşın, kredi isminden de anlaşılacağı üzere “emekli” olması gerekmektedir. Lakin bu emeklilik özel hayat sigortalarından olması durumunda banka tarafından kabul edilmemektedir. Yalnızca Emekli Sandığı, SSK veya Bağ-Kur’dan emekli olan vatandaşlar İş Bankası emekli kredisi kapsamında finansman desteği elde edebileceklerdir.

İş Bankası Emekli Kredisi Faiz Oranları ve Vadesi

İş Bankası emekli kredisi uyarınca finansman edinmek isteyen müşteriler için belirlenen faiz oranı aylık yüzde 1,5 seviyesindedir. İş Bankası emekli kredisi kullanacak emekli vatandaşlar, bankadan kullandıkları nakdi bankaya 1 aydan 48 aya kadar vadelendirerek geri ödeme imkanına sahiptirler. İş Bankası emekli kredisi faiz oranı olarak tayin edilen aylık yüzde 1,5 faiz oranı, müşterinin kredi geri ödeme için tercih ettiği vade dilimine göre farklılık arz etmemektedir.

İş Bankası emekli kredisi kullanacak vatandaşlardan banka tarafından kredi tahsis ücreti talep edilmektedir. Dosya masrafı olarak da bilinen bu ücret, kullanılacak kredi meblağının binde beşi (yüzde yarımı) olarak müşteriden tahsil edilecektir. Müşteriden emekli kredisi dahilinde başkaca zorunlu masraf alınmayacaktır. Zira İş Bankası emekli kredisi kapsamında hayat sigortası zorunlu tutulmamış ve müşterinin inisiyatifine bırakılmıştır.

İş Bankası Emekli Kredisi Hesaplama!

İş Bankası’ndan emekli kredisi kullanmayı düşünen vatandaşlar için yapacağımız iki farklı örnek hesaplamayla yol gösterici olunabilecektir.

İş Bankası’ndan emekli kredisi kapsamında 10 bin Türk Lirası finansman kullanan ve kullandığı krediyi 24 ay vadede geri ödemek isteyen vatandaşın karşılaşacağı aylık taksit tutarı 516,81 Türk Lirası’dır. 24 ay vade tamamlandığında müşteri bankaya 12 bin 403,44 Türk Lirası toplam geri ödeme yapmış olacaktır. Ayrıca müşteriden bir defaya mahsus olmak üzere ve kredi kullandırımı esnasında peşin olarak 52,5 Türk Lirası (BSMV dahil) kredi tahsis ücreti masraf olarak alınacaktır. Yıllık maliyet oranı yüzde 24,5466 olarak gerçekleşecektir. ⇒ https://www.isbank.com.tr/TR/bireysel/krediler/kredi-hesaplama/Sayfalar/kredi-hesaplama.aspx#Taksit_ihtiyac

İş Bankası’ndan söz konusu kredi kapsamında 20 bin TL emekli kredisi kullanacak vatandaşın geri ödemelerini bankaya 48 ay vadede yapmak istemesi durumunda her ay bin 33,62 Türk Lirası kredi taksiti ödemeleri yapmak durumundadır. Ayrıca bu örnekte de müşteriden yine BSMV dahil olmak üzere 105 Türk Lirası kredi tahsis ücretinin peşin olarak kredi edinimi esnasında tahsil edileceğini hatırlatmakta yarar var. 4 yılın sonunda emekli vatandaşın İş Bankası’na ödeyeceği yekun meblağ 24.806,88 Türk Lirası olarak gerçekleşecektir. İş Bankası 20 bin TL emekli kredisi kullanan vatandaşın geri ödemelerini 48 ay vadede yaptığı bu örnekte, kredinin müşteriye yıllık maliyet oranı yine yüzde 24,5466 olacaktır.

İş Bankası Emekli Kredisi Başvuru!

İş Bankası emekli kredisi başvurusu yalnızca bankanın İş Bankası şubelerinden yapılabilmektedir. İş Bankası emekli kredisine başvuru yapmak isteyen emekli vatandaşlardan istenilen belgeler şunlardır:

Başvuru Formu (Bu belge banka tarafından temin edilecektir.)

Nüfus cüzdanı veya sürücü belgesi aslı ile fotokopisi.

Emekli aynı zamanda çalışıyorsa gelir belgesi.

Emekli aylığının yattığı bankanın hesap cüzdanı.

Bu belgeler krediye başvuran kişiden talep edildiği gibi; normalde kefil şartı aranmamakla birlikte, bankaca talep edilmesi durumunda kefil için de istenmektedir. Kredi başvurusu için tıklayın

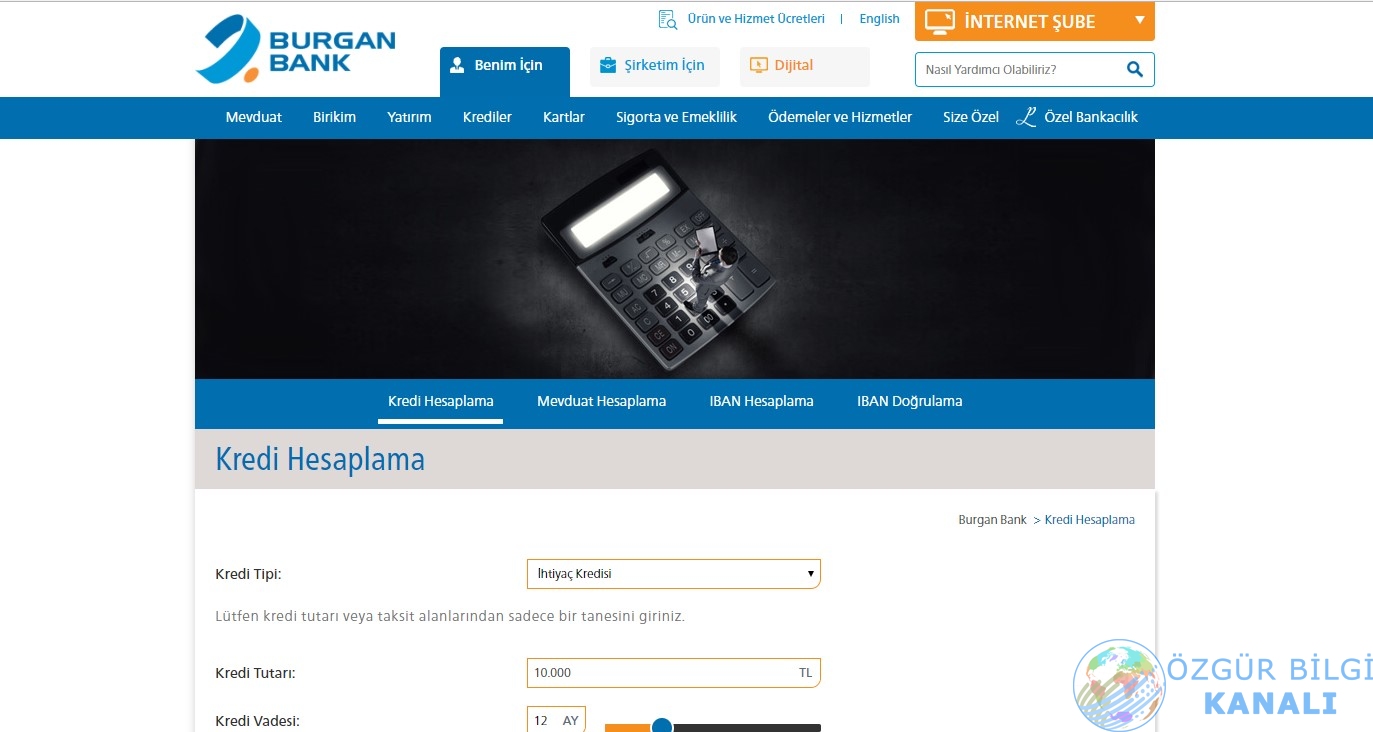

Tüketiciler kredi kullanırken pek çok parametreyi değerlendirmekte ve gelirleri ile doğru orantılı olarak aylık yapabilecekleri maksimum kredi taksiti ödemesini göz önünde bulundurarak kredi kullanabilmektedirler. Kredi arama, değerlendirme ve karşılaştırma neticesinde müşteri tarafından tercih edilen kredi bazı durumlarda kullanıldıktan sonra müşteride pişmanlık oluşturabilmektedir. Yahut koşulları değişen müşteri, buna uygun olarak kredisini farklı bir bankaya taşıma gereği hissedebilmektedir. Bu duruma ön görerek müşterilerine borç transferi kredisi sunan bankalar arasında yer alan Burgan Bank borç transfer ihtiyaç kredisi detayları içeriğimizde detaylı olarak anlatılmıştır.

Kullandığınız kredinin şartlarından menün değilseniz, yahut birkaç farklı bankada bulunan kredi borçlarınızı tek banka çatısı altında toplayarak daha kolay takip etmek ve ödeme sıkıntısı yaşamamak istiyorsanız; Burgan Bank borç transfer kredisini değerlendirmeye alabilirsiniz. Burgan Bank borç transferi kredisi kapsamında nakit kullanmak isteyen vatandaşlar, kullandıkları krediyi 48 aya kadar vadelendirerek ödeyebilmektedir. Müşteriye Burgan Bank tarafından uygulanacak faiz oranı, müşterinin tercih ettiği vadeye göre farklılık göstermekte ve vade süresi ile ters orantılı olarak değişmektedir. Yani müşterinin tercih ettiği vade süresi uzadıkça tabi olacağı faiz oranı da azalmaktadır.

Burgan Bank borç transfer ihtiyaç kredisi dahilinde nakit kullanarak borcunu bankaya 18 aya kadar vade tercihi ile ödemek isteyen vatandaşların karşılaşacakları faiz oranı aylık yüzde 1,79 olacaktır. Kredi kapsamında kullandığı nakdin geri ödemelerini 19 ay ile 36 ay bandında bir zaman dilimi belirleyerek geri ödemek isteyen vatandaşın tabi olacağı faiz oranı ise aylık yüzde 1,78 seviyesinde gerçekleşecektir. 37 aydan 48 aya kadar vade yelpazesinde süre tayin ederek borcunu Burgan Bank’a ödeyecek müşterinin faiz oranı ise aylık yüzde 1,77 olacaktır.

Burgan Bank Borç Transfer İhtiyaç Kredisi Hesaplama Örnekleri!

Farklı bankadan ya da bankalardan kullandığı kredileri Burgan Bank borç transferi kullanarak tek bankada toplamayı düşünen vatandaşlar için 2 farklı örnek hesaplama yaparak aydınlatıcı olmakta fayda var.

Burgan Bank borç transfer kredisi kapsamında 10 bin Türk Lirası kredi kullanan ve bu meblağı bankaya geri ödeme için 18 ay vade tercih eden vatandaşın aylık yüzde 1,79 faiz oranından; aylık bazda karşılaşacağı taksit tutarları 676 Türk Lirası olacaktır. Müşterinin 1,5 yıl sonunda bankaya ödediği toplam taksit tutarı 12 bin 168 Türk Lirası olacaktır. Bu örnekte kredinin müşteriye aylık maliyeti yüzde 2,5 olarak gerçekleşirken, yıllık maliyeti ise yüzde 29,9671 olarak yansıyacaktır.

Aynı tutarlı krediyi, yani 10 bin Türk Lirası’nı bu kredi kampanyası kapsamında Burgan Bank’tan talep eden ve geri ödemelerini 48 ay vadeye yayarak yapmak isteyen vatandaş aylık yüzde 1,77 faiz oranından yararlanacağından ve geri ödeme vadesi de daha uzun olduğundan bankaya aylık ödemesi gereken taksit tutarları azalacaktır. Bu durumda müşterinin taksitleri 334 Türk Lirası’na inecektir. 48 aylık vade sona erdiğinde müşterinin bankaya yaptığı toplam taksit geri ödemesi tutarı 16 bin 32 Türk Lirası seviyesinde gerçekleşecektir.

Her iki örnekte de krediyi kullanan müşteri bankaya peşin ve 1 defaya mahsus olmak üzere 50 Türk Lirası kredi tahsis ödemesi yapmak durumundadır. Bu ücret, çekilen kredi meblağıyla doğru orantılı olarak (kredi meblağının binde beşi) artış göstereceği unutulmamalıdır. Burgan Bank borç transferi kredisi kapsamında nakit kullanmak isteyen müşterilerden bankanın ek belge isteme ya da kefil talep etme hakkının saklı olduğu unutulmamalıdır. Başvurular Burgan Bank’ın şubelerine yapılabilmektedir. Detaylar için tıklayabilirsiniz ⇒ https://www.burgan.com.tr/dijitalkredi/basvuru-giris

Ülkemiz katılım bankacılığı alanında her gün ilerlemeye ve mesafe kat etmeye devam ediyor. Bu da katılım bankacılığı sektöründe birbirinden güçlü ve dinamik bankaların öncülüğünde gerçekleşiyor. Türkiye Finans Katılım Bankası da ülkemizde faaliyet gösteren en köklü finans kuruluşları arasında yer alıyor. Müşterilerine hemen her alanda hizmet veren ve çeşitli bankacılık ürünleri sunan Türkiye Finans Katılım Bankası nakit ihtiyacı duyan vatandaşlara da ihtiyaç finansmanı olanağı sağlamaktadır.

Türkiye Finans Katılım Bankası ihtiyaç finansmanı ürünü kapsamında nakit kullanarak masraflarını karşılamak isteyen vatandaşlar, aldıkları finansmanı 48 aya kadar vadelendirerek bankaya geri ödeyebilmektedirler. Türkiye Finans ihtiyaç finansmanına başvuran vatandaşların belirledikleri vade dilimi, tabi olacakları kar oranını da netleştirmektedir. Buna göre 24 aya kadar vadeli olarak ihtiyaç finansmanını Türkiye Finans Katılım Bankası’ndan kullanan vatandaşlar aylık yüzde 1,39 kar oranına tabi olacaklardır. 25 aydan 48 aya kadar vadeli olarak ihtiyaç finansmanı edinen vatandaşlar için banka tarafından belirlenen kar oranı ise aylık yüzde 1,45 seviyesindedir. Söz konusu kar oranları müşterinin kullanacağı nakti tutarına göre ise değişiklik göstermemektedir.

Türkiye Finans Katılım Bankası İhtiyaç Finansmanı Hesaplama Örnekleri!

İhtiyaç finansmanı ürününe Türkiye Finans Katılım Bankası’ndan başvurarak 10 bin Türk Lirası nakit kullanan vatandaş, geri ödemelerini bankaya 24 ay vadede yapmak isterse; karşılaşacağı kar oranı aylık yüzde 1,39 noktasında olacaktır. Bu örnekte müşterinin aylık bankaya yapması gereken ödeme tutarları 509,04’er Türk Lirası olacaktır. 24 ay vade sonunda müşterinin bankaya ödediği toplam taksit tutarı ise 12 bin 240 Türk Lirası’nı bulacaktır. Finansman hesaplama aracı için tıklayınız ⇒ https:///tr-tr/hesaplama-araclari/Sayfalar/finansman-odeme-plani.aspx?financeID=1

Türkiye Finans Katılım Bankası ihtiyaç finansmanı kapsamında kullanılan nakitten kullanım esnasında ilgili tutarın binde 5’i oranında finansman tahsis ücreti talep etmektedir. Bu durumda 10 bin liralık finansman kullana müşteriden bu tutar yasal vergiler dahil olmak üzere 52,5 Türk Lirası olarak bir defaya mahsus olmak üzere banka tarafından ödeme yapılmadan tahsil edilecektir.

Türkiye Finans Katılım Bankası’nın ihtiyaç finansmanından yararlanacak kişiler hayat sigortası da yaptırmak zorundadırlar. Hayat sigortası poliçe prim bedeli müşterinin yaşı ve cinsiyeti göz önünde bulundurularak hesaplanmakta olup, finansman vadesi boyunca yılda 1 defa olarak müşteri hesabına yansıtılmaktadır. Hayat sigortası, müşterinin vefatı durumunda kullanılan finansmanın yakınlara borç olarak kalmaması adına güzel bir uygulama olup, müşterilerin istenmeyen durumların da hayatın bir gerçeği olduğunu düşünmelerinde yarar vardır.

Türkiye Finans Katılım Bankası İhtiyaç Finansmanı Başvuru Koşulları!

Yukarıda örnek hesaplamasını da yaptığımız Türkiye Finans İhtiyaç finansmanına başvurmak isteyen vatandaşlar; nüfus cüzdanı yahut bunun yerine geçebilecek pasaport veya ehliyet başta olmak üzere bazı belgeleri bankaya ibraz etmek durumundadırlar. Bu belgeler; müşterinin kanıtlanabilir gelir belgesi ve ikametgah ilmühaberidir. İkametgah ilmühaberi yerine son 3 aya ait elektrik- su ya da doğalgaz faturası da banka tarafından kabul edilmektedir. Finansmanın direkt harcanacağı bir yer var ise, bununla ilgili fatura ibrazı da bankaca istenebilmektedir.

Türkiye Finans Katılım Bankası ihtiyaç finansmanı başvurusu yalnızca bankanın şubeleri aracılığı ile yapılabilmekte olup, müşterilerin şahsen bankaya gitmeleri gerekmektedir. Banka, müşteri tarafından kendilerine ibraz edilen gelir belgelerini yeterli görmemesi durumunda, müşteriden kefil de talep edebilmektedir. Ancak ön koşul olarak Türkiye Finans tarafından kefil istenmediği söylenebilir. Bunun yanında bankanın teminat için ek belge isteyebileceği de göz önünde bulundurulmalıdır. Daha fazla detay için tıklayabilirsiniz ⇒ https://www.turkiyefinans.com.tr/tr-tr/bireysel/ihtiyac-finansmani/sayfalar/ihtiyac-finansmani.aspx

Emekli vatandaşlarımız kıt gelirleri ile masraflar karşısında zorlanarak hayat mücadelesi verdikleri bilinen bir gerçek. Bu durumda emeklilerin nakit ihtiyaçları oluşması kadar doğal bir durum yok. Şekerbank emeklilere özel kredi tahsis ücreti bulunmayan ihtiyaç kredisi olanağı sunarak emekli maaş müşterilerinin maddi anlamda bir nebze olsun rahatlamalarını sağlamaktadır. Kullanılan kredi uzun vadelerde bankaya aylık taksitler halinde geri ödenebilecektir.

Emekli maaş müşterilerine özel olarak Şekerbank’ın kredi tahsis ücreti olmadan kullandırdığı ihtiyaç kredisi aylık yüzde 1,49 faiz oranından sağlanmaktadır. Bahse konu aylık faiz oranı müşterinin talep ettiği kredi meblağına ya da vade süresine göre değişiklik göstermemektedir. Kredi kapsamında finansman ihtiyaçlarını gidermek isteyen emekli vatandaşların edinebilecekleri azami kredi meblağı 50 bin Türk Lirası olarak tayin edilmiştir Şekerbank tarafından. Kredi kullanan emekli müşteri bankaya geri ödemelerini 3 ila 48 ay vade aralığında kendisi belirlediği bir vade diliminde yapabilecektir. Detaylı bilgi için tıklayın

Şekerbank Masrafsız Emekli Kredisi Hesaplama!