Katılım bankacılığı sektöründe her geçen gün adından daha fazla söz ettirmeyi başaran Ziraat Katılım Bankası, konut finansmanlarında müşterilerine sağladığı imkanlarla da dikkat çekmeyi başarıyor. Ziraat Katılım Bankası, 1 milyon lira üzeri değerde bir ev sahibi olmak isteyen müşterilerine de likidite desteği sağlıyor.

Bankaların genellikle konut finansmanında bu meblağda nakit desteği sağlamadığı düşünüldüğünde, villa yahut lüks daire sahibi olmak adına likidite ihtiyacı hisseden müşteriler için Ziraat katılım Bankası konut finansmanı kapsamında sunulan imkan cazip olabilmektedir.

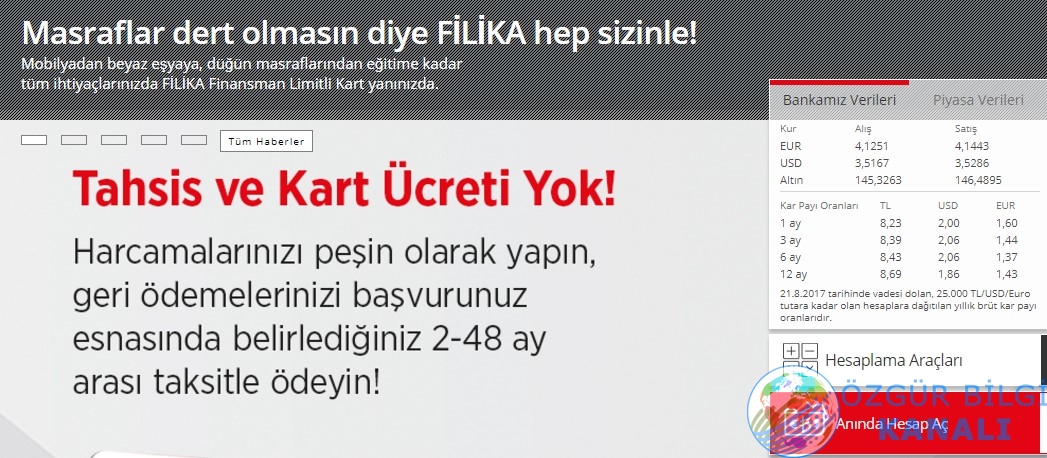

Ziraat Katılım Bankası konut finansmanı kapsamında 1 milyon Türk Lirası üzeri likidite kullanımlarında uygulanan kar oranları, diğer seçeneklere nispeten bir miktar yükselmektedir. 1 milyon Türk Lirası üzerinde konut finansmanı kullanmak isteyen bir müşterinin, bankaya geri ödemelerini 1 aydan 120 aya kadar vadelendirerek gerçekleştirebilmektedir. Müşteri geri ödemeler için ister kısa vade tercih etsin, isterse uzun; bankanın belirlediği faiz oranı aylık yüzde 1,11 noktasında sabittir.

Konut Finansmanı Masrafları

Ziraat Katılım Bankası’ndan konut finansmanı alarak ev sahibi olmak isteyen müşterilerin karşılaşacağı masraflar hakkında da bilgi sahibi olması önemlidir. Banka, müşterisinden kullandığı konut finansmanı tutarına göre finansman tahsis ücreti talep etmektedir. Bu ücret, kullanılan nakit tutarının yüzde yarımı seviyesinde sabittir. Konut finansmanı edinimi sırasında peşin olarak ve bir defada tahsil edilecek bu tutar, halk arasında dosya masrafı olarak da adlandırılmaktadır.

Ayrıca finansmana konu evin ipotek tesis ücreti, ekspertiz ücreti ve konut sigortası poliçe prim bedeli de müşteri tarafından karşılanması gereken ücretlerdir. Konut finansmanı kullanabilmek için başvurular Ziraat Katılım Bankası şubeleri aracılığı ile gerçekleştirilebilmektedir. Bununla birlikte bankanın resmi internet sitesi aracılığı ile de finansman başvurusu yapılabilmektedir. Başvuru için gereken belgeler; nüfus cüzdanı, gelir ibraz eden belge (bordro, gelir belgesi) ve ikamet ilmühaberi yahut son 3 aya ait resmi fatura belgesi. Ayrıca banka tarafından gerekli görülmesi durumunda ekstra belgeler müşteriden istenebilecektir. Genellikle banka tarafından talep edilmemesine rağmen bazı durumlarda kefil de istenebilmektedir. Bu gibi durumlarda bahse konu belgeler kefil tarafından da hazırlanmalıdır.